«АльфаСтрахование» – какие полисы нельзя вернуть?

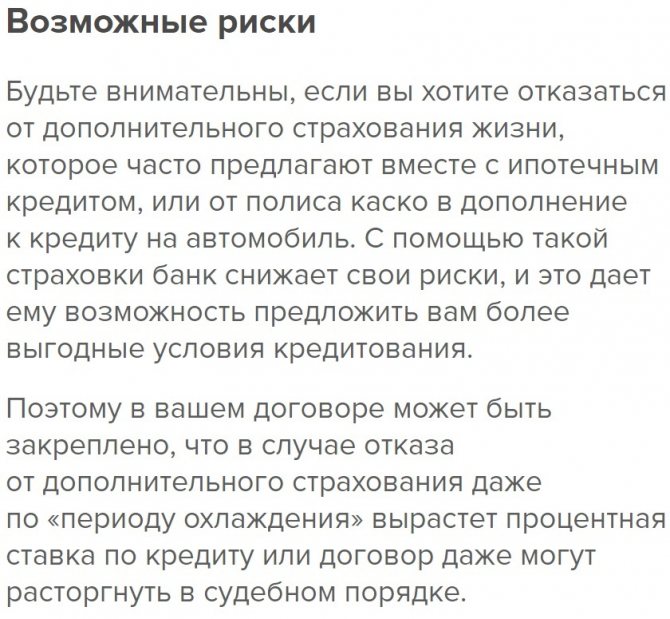

Банковская организация на основании ФЗ № 353-ФЗ имеет право предлагать заемщику ряд услуг по страхованию кредитных обязательств при оформлении займа, однако обязывать заемщика соглашаться на дополнительные условия не имеет права.

Законодательством предусматривается строго определенный перечень займов, при оформлении которых страхование кредита обязательно, к ним относятся:

- Страховка от утраты права собственности (титула) на жилье при покупке недвижимости на вторичном рынке. Срок обязательного страхования ограничен тремя годами, так как согласно положениям ГК РФ по истечению данного времени прекращается срок исковой давности.

- Автокредитование, обязательным условием которого является оформление полиса ОСАГО (КАСКО). Без согласия на страховку заемщик гарантированно получит отказ.

В остальных случаях оформление полиса страхования согласно действующему законодательству является добровольным и не может быть возложено на заемщика в принудительном порядке без права отказа от таких услуг.

Оформление полиса необходимо банковским организациям, так как он гарантирует возврат заемных средств при инвалидизации или смерти заемщика, поэтому кредиторы часто предлагают клиентам улучшенные условия:

- Пониженную процентную ставку, которая может быть существенно ниже стандартной на 2-2,5% в зависимости от вида, размера и срока кредита;

- Льготные условия оформления займа, предполагающие расчет процентной ставки по сумме фактического долга, а не общего размера кредита, что позволяет снизить ставку за весь срок долговых обязательств в 1,5-2 раза;

- Более длительный период кредитования, что позволяет уменьшить ежемесячные платежи по обязательствам и другие более выгодные условия.

В группе «АльфаСтрахование» объединены несколько подразделений компании, занимающиеся разными видами страховой деятельности, включая ООО «АльфаСтрахование-Жизнь» и АО «АльфаСтрахование».

Когда отключить страховку в Альфа-Банке не получится

Преимущественно покупка страхового полиса расценивается отрицательно, но это помогает снизить риск при пользовании заемными средствами как для банка, так и для заемщика.

Альфа-Банк предлагает вам застраховать свою жизнь и здоровье, потерю источника дохода, имущество, приобрести полис каско при оформлении:

- целевой ссуды;

- покупки автомобиля;

- ипотеки;

- кредитной карты.

Альфа-Банк имеет право требовать приобрести только полис, страхующий имущество, как движимое, так и недвижимое. Остальные виды страхования являются добровольными.

А значит, не получится отключить страховку тогда, когда покупка полиса является обязательной, когда страхуется непосредственно сам объект покупки либо залоговое имущество. Это происходит при автокредитовании и оформлении ипотеки.

По действующему законодательству в России отказ от оформления страхового договора не может повлиять на получение одобрения банка в выдаче кредита и предоставление условий кредитования. Но коммерческие банки имеют право отказать в ссуде без объяснения обстоятельств. Как показывает практика, Альфа-Банк снижает процентные ставки именно тем людям, которые приобретают полисы, так как это уменьшает риск в случае невыплаты кредита.

Сотрудники Альфа-Банка могут предложить вам более лояльные программы страхования, но принудить вас к заключению договора не имеют права. Не принимайте поспешных решений, возможно, страховка выгодна не только им, но и вам. Изучите все нюансы договора, проконсультируйтесь с сотрудником Альфа-Банка при возникновении вопросов. И помните, что вы можете отключить страховку в течение двух недель.

Условия для возврата страховки по кредиту в «АльфаСтрахование»

Главным условием возврата 100%-ной суммы страхового вознаграждения является уведомление страхового агента в установленный законодательством срок для расторжения договоренностей. Страховщик по собственной инициативе имеет право увеличить срок для аннулирования соглашения.

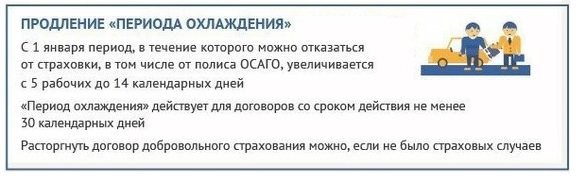

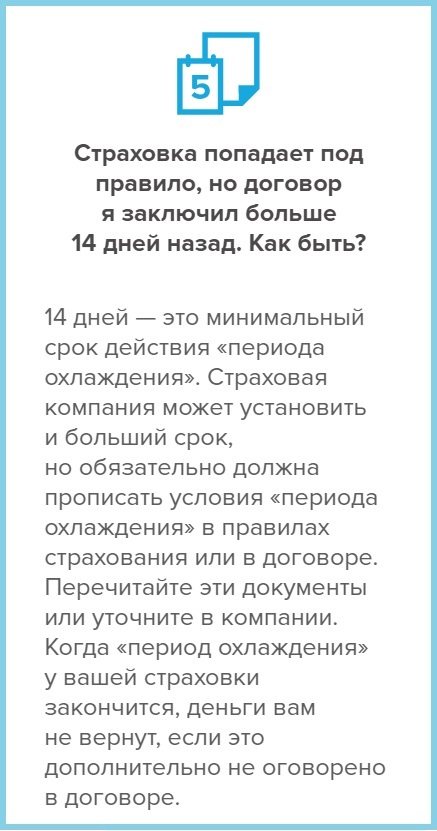

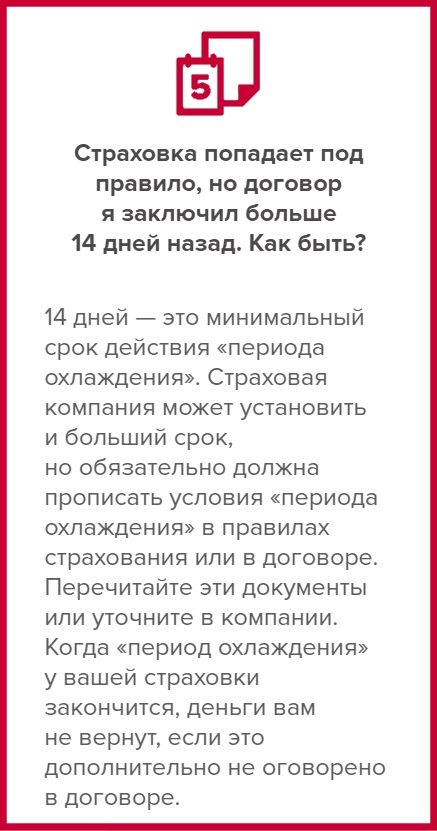

Согласно Указанию Центробанка № 4500-У от 21 августа 2021 года в Указание Центробанка № 3854-У от 20 ноября 2015 года внесены изменения об увеличении срока «периода охлаждения». Минимальный срок обращения по поводу аннулирования соглашения составляет две недели (14 календарных дней).

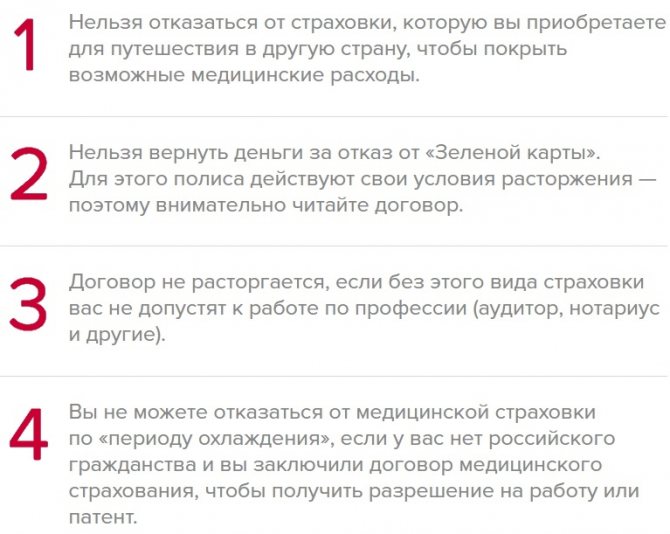

Такой льготный срок действует для большинства видов страховок, за исключением:

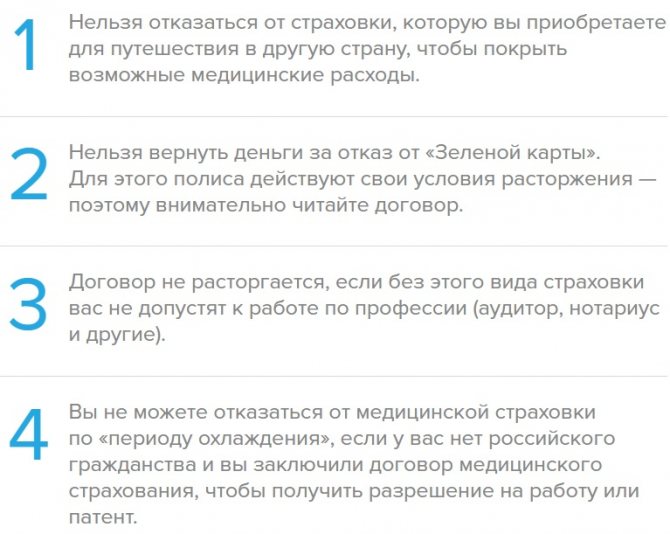

- приобретаемых для поездок за пределами страны (для покрытия медицинских расходов в случае необходимости);

- полиса «Зеленая карта», для которой установлены отдельные правила отказа (указываются в заключаемом договоре);

- требуемых для осуществления конкретной профессиональной деятельности (например, без договора страхования к работе не будут допущены нотариусы, аудиторы и т.д.);

- отсутствия российского гражданства, когда оформлено соглашение медицинского страхования, если оно было заключено для получения патента либо для трудоустройства.

Получение кредита не входит в указанный перечень исключений, поэтому возврат страховки возможен и является законным.

Срок для обращения по поводу возврата страхового платежа, уплаченного гражданином по программе «АльфаСтрахование», также составляет две недели или 10 рабочих дней. Увеличение срока подачи заявления не предусматривается, если иное не отражается в договоре или иных актах страховой компании.

Как правило, между гражданином и СК «АльфаСтрахование» заключается типовой договор об оказании услуг, поэтому увеличение периода охлаждения там не предусматривается.

Для возврата страховой премии, уплаченной согласно договору с компанией, заемщику необходимо одновременно соблюсти два условия:

- Обратиться к страховщику с заявлением о прекращении действия соглашения в срок, не превышающий двух недель с даты фактической оплаты его услуг.

- Не допустить возникновения страховой ситуации, при которой страховщик обязан на основании заключенного соглашения произвести выплаты в пользу застрахованного лица.

Любые признаки страхового случая, зафиксированные страховой организацией, а равно и упущение законодательно установленных сроков обращения с заявлением об аннулировании ранее заключенного соглашения, являются основанием для отказа страховщика вернуть полученную премию.

«АльфаСтрахование-Жизнь» – возврат страховки в «период охлаждения»

Соглашения между физическими лицами и ООО «АльфаСтрахование-Жизнь» вступают в законную силу с 00:00 часов дня оплаты страховых обязательств.

Сроки для аннулирования договоренностей между страхователем и СК распространяются на следующие страховки:

- Жизни (здоровья) вне зависимости от причины заключения соглашения – оформление займа или личное желание гражданина с периодическими страховыми выплатами;

- Движимого имущества – автомобиля;

- Недвижимости и собственности с объявленной ценностью, например, предметы искусства;

- Ответственности собственников движимого имущества при ДТП;

- Ответственности страхователя за причинение какого-либо вреда иным лицам или их имуществу;

- Медстраховка и т.д.

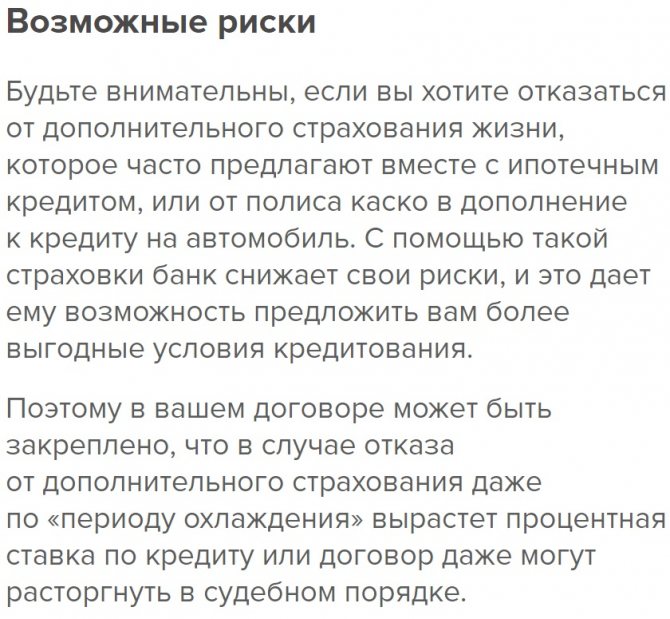

Несмотря на законодательное закрепление добровольного порядка оформления, большинство банковских учреждений принуждают своих клиентов к подписанию договора со страховыми компаниями.

Для отказа от страховки и получения своих денежных средств нужно просто обратиться в банк, где был выдан заем (Альфа-Банк) и подать заявление об отказе от страховки.

Если кредитором является иная финансовая организация, обращение для отказа следует направлять непосредственно в .

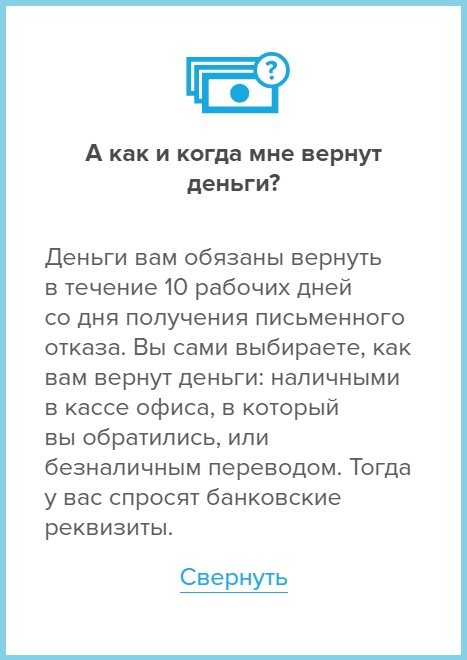

Возврат средств должен быть произведен не позднее, чем через 10 рабочих дней с даты обращения клиента или получения письменного заявления.

Реквизиты банковского счета для перевода денежных средств указываются при оформлении заявления. В этот срок входит принятия заявления об отказе от страховки, его рассмотрение и перечисление денежных средств (в случае принятия положительного решения по обращению).

Кто может обратиться

Аннулировать автополис АльфаСтрахования может только его владелец или лица, указанные в договоре в качестве наследников. Иными словами, если страхователь умер, его родственники также имеют право обратиться в страховую за возвратом уплаченной премии.

Справка. В исключительных случаях, при наличии соответствующих документов, от имени страхователя может выступать его законный представитель.

Если у страхователя нет возможности посетить офис АльфаСтрахования лично, рекомендуется оформить заявление, приложить все копии документов и отправить их по почте. Датой отсчета для возврата премии будет день отправки письма (он должен совпадать с датой составления заявления).

Подача заявления в «АльфаСтрахование» на возврат страховки по кредиту

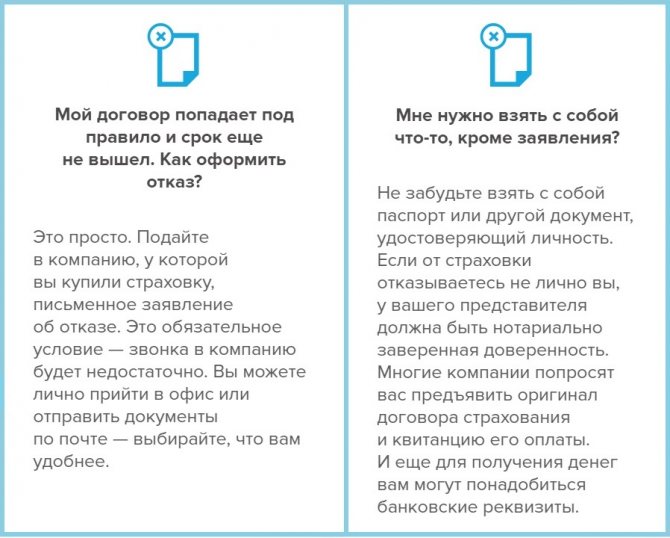

Заявление о расторжении ранее заключенного соглашения с СК «АльфаСтрахование» возможно при действии «периода охлаждения», который составляет 14 календарных дней со дня оплаты страховой премии физическим лицом.

Увеличенный срок «периода охлаждения» АльфаСтрахованием не предусматривается, поэтому страхователь не может рассчитывать на более длительный период раздумий и принятия решения по поводу аннулирования или оставления страховки.

Заявить о желании расторгнуть соглашение о страховании можно несколькими способами:

- В письменном виде. Данный вид обращения осуществляется путем личного посещения учреждения страхователем или отправлением документов с помощью почтовой службы.

- В электронном виде на сайте АльфаСтрахования или с помощью отправления заявления электронной почтой.

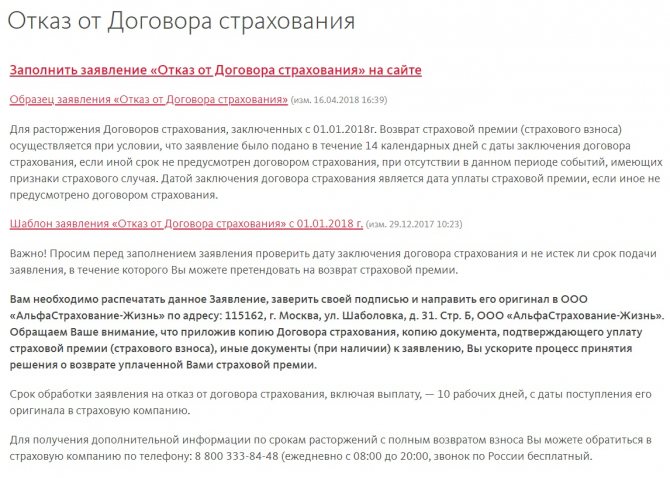

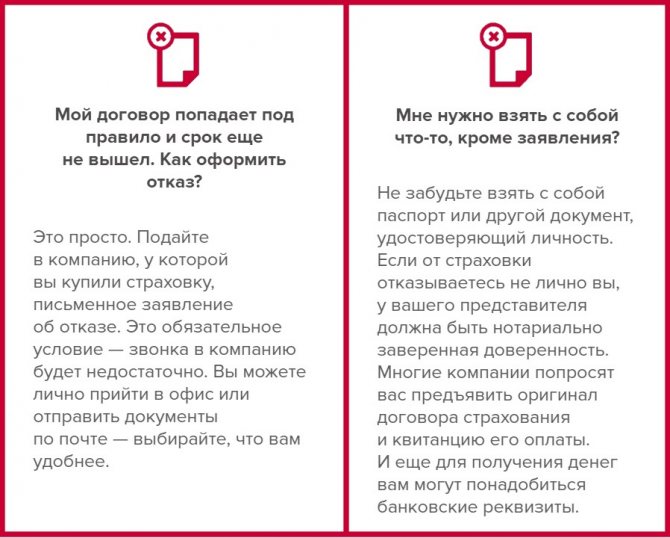

Иных способов уведомления страховой компании о прекращении действия договора по инициативе страхователя не существует. Образец заявления предоставляется страховщиком на официальном сайте или при личном обращении.

Письменное заявление

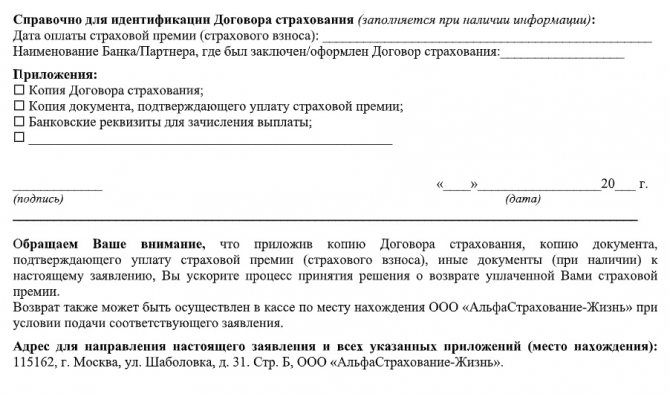

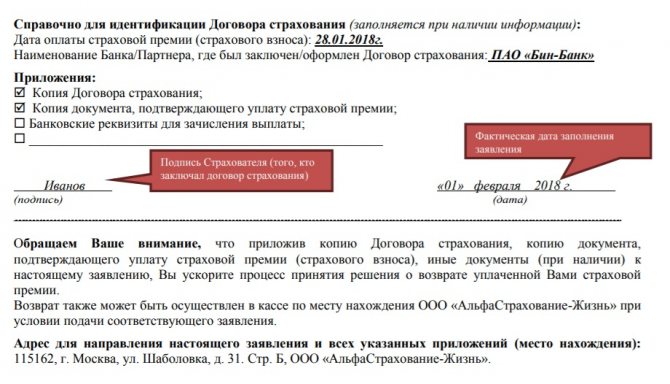

Заявление об отказе от услуг страховщика необходимо заполнить в соответствии с представленным на сайте СК «АльфаСтрахование» образцом и направить его по адресу компании для приема корреспонденции: 115162, г. Москва, ул. Шаболовка, дом 31, строение Б.

Готовый бланк заявления можно распечатать и заполнить вручную (drive.google.com/file) или заполнить все необходимые данные на сайте ]«АльфаСтрахование»[/anchor] и распечатать. АО «АльфаСтрахование» оставляет выбор вида заявления о расторжении договора за страхователем.

В документе, направляемом в «АльфаСтрахование» для возврата страховки нужно указать:

- личные сведения о заявителе: ФИО полностью, паспортные данные (серия, номер, когда и кем выдан), адрес, контактную информацию (номер телефона и адрес электронной почты);

- дату заключения контракта;

- факт ознакомления с условиями досрочного отказа от страхования;

- реквизиты для отправки денежных средств полностью (ФИО получателя полностью, номер расчетного и корреспондентского счетов, название банка и БИК);

- дату и подпись заявителя.

Заполнение не должно вызвать особых затруднений. Но все же, в случае их возникновения, образец (aslife.ru/shablon_zayavleniya_otkaz) в помощь:

После распечатки заявления или использования обычной формы страхователь может обратиться в «АльфаСтрахование» с обращением о прекращении действия страхового полиса при личном посещении учреждения, а также при отправлении документов через службу почты.

Для личного предоставления документов заявителю необходимо приехать в офис страховой компании и зарегистрировать заявление. После регистрации гражданину должны выдать документ о принятии заявления к рассмотрению.

Обратите внимание! Заявление может подать также третье лицо, но ему понадобится доверенность от страхователя, заверенная нотариально.

В случае отправления документов почтой, необходимо:

- Составить заявление по шаблону, представленному на сайте компании;

- Приложить к заявлению необходимые документы, которые включают: копию договора и копию квитанции об оплате страховой премии;

- Отправить заказным письмом на почте России с проставлением штампа о дате принятия письма для пересылки, средний срок доставки корреспонденции варьируется от 3 до 7 дней;

- Дождаться доставки документов по адресу АльфаСтрахования и получить ответ о принятии заявки к рассмотрению.

Зачастую страховая компания отказывается подтвердить факт обращения клиента. Поэтому именно отправка заказным письмом станет наиболее надежным методом подачи заявления об отказе от страховки.

СК «АльфаСтрахование» должна перевести денежные средства на счет страхователя в течение 10 дней с момента поступления заявления на рассмотрение, однако соглашение считается расторгнутым с момента отправления документов об его аннулировании.

Онлайн заявление

Наиболее простым способом возврата страховки по кредиту в СК «АльфаСтрахование» является заполнение формы заявления на сайте компании. К сожалению, направить запрос через личный кабинет для рассмотрения не получится, так как страховщику необходимы оригиналы документов.

Для составления заявления онлайн необходимо войти на сайт страховщика, затем выбрать раздел «Отказ от страховки».

После этого страхователь должен перейти на страницу «Задать вопрос» и только после этого выбрать пункт «Отказ от Договора страхования» (aslife.ru/otkaz-ot-dogovora) в правом углу экрана.

Чтобы заполнить заявление сделайте следующее:

- переходим по ссылке: aslife.ru/forma-otkaza-ot-dogovora-strakhovaniya;

- заполняем все пустые поля.

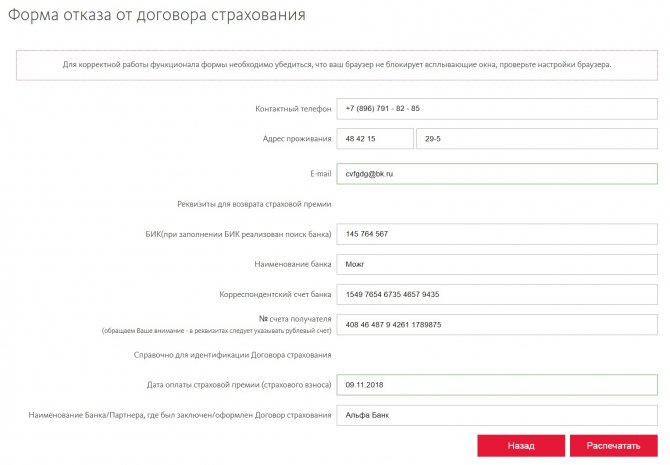

На представленной странице находится типовое заявление отказа от страховки, а также образец его заполнения, там указывается следующая информация:

- Персональные данные страхователя – ФИО, дата рождения, контактный номер телефона;

- В отдельном пункте прописывается номер договора, при этом важно учитывать правила его заполнения при наличии кодов CCC или GVA, от этого зависит возможность рассмотрения заявки;

- Адрес проживания гражданина, который указывался при оформлении страховки;

- Адрес электронной почты для отправки ответа по запросу;

- Реквизиты для осуществления перевода денежных средств со счета страховщика на счет заявителя;

- Дата оплаты страховой премии или фактическое начало действия страхового соглашения;

- Наименование банковского учреждения, выдавшего кредит.

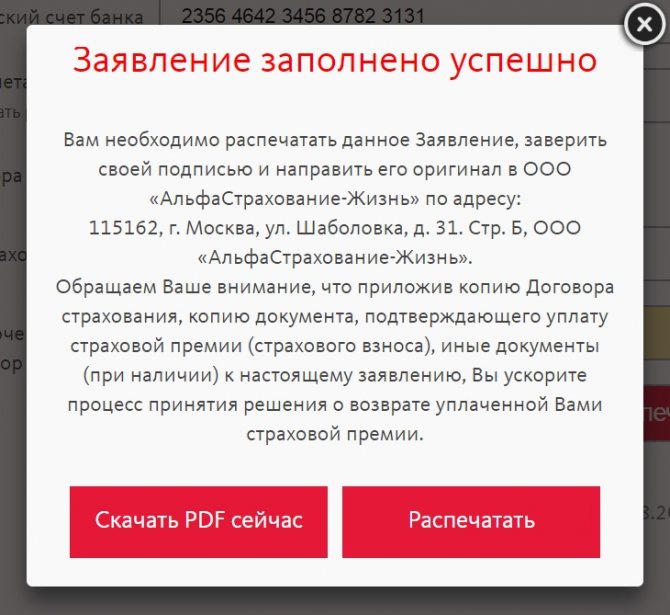

После заполнения всех полей следует кликнуть «Распечатать» или «Скачать PDF сейчас». Можно посмотреть сведения о том, на какой адрес отправлять бумаги о расторжении соглашения. Отправить заявку из личного кабинета нельзя.

Готово! В результате не нужно самому заполнять заявление – система сама сформировала заполненный бланк.

Еще одним способом отправки документов является прямое обращение страхователя на электронную почту – Однако направлять туда первичное обращение нельзя – оно может быть проигнорировано. Такие обстоятельства приведут к пропуску сроков расторжения договора.

Обращаться в «АльфаСтрахование» по электронной почте рекомендуется после отправки документов почтой России, так как вне зависимости от способа составления заявления и обращения граждан, страховщику для аннулирования соглашения потребуются оригиналы документов.

Заявление об отказе можно составить письменно либо в электронном виде. Независимо от формы документа, при его подаче в страховую компанию, обязательно сохранение второго экземпляра.

Оно будет использоваться в качестве подтверждения соблюдения сроков «периода охлаждения» и иных законодательных требований к процессу возврата ненужной страховки от АльфаСтрахования.

У . Как правило, их подразделения находятся в Альфа-банке или иных банках-партнерах.

Поэтому все вопросы относительно страхования можно решить в клиентской поддержке по телефону горячей линии: 8 800 333-84-48 (ежедневно с 08:00 до 20:00, звонок по России бесплатный или заполнив соответствующую форму в разделе «Задать вопрос» на сайте.

Что собой представляет страховка в Альфа-Банке

Страхование может стать своего рода спасением для заемщика. Ведь мы не знаем, что с нами может случиться завтра. «Упал, потерял сознание, очнулся, гипс». Такая ситуация обернется долгосрочным больничным, а как платить кредит? Сократили на работе, а чтобы найти новое место, потребуется немало времени. Именно от таких случаев Альфа-Банк хочет защитить себя, снизить риск невозврата заемных средств. Итак, получить страховую выплату по полисам «Страхование жизни и здоровья», «Страхование владельца кредитной карты» можно в следующих случаях:

- Вас уволили с работы по инициативе работодателя. Увольнение по собственному желанию не является страховым случаем. Вы можете рассчитывать на три ежемесячные выплаты по кредиту.

- В случае временной нетрудоспособности, наступившей из-за несчастного случая или болезни. Страховые компании предложат свою помощь только, если ваш больничный продлился более 20 дней.

- Смерть клиента и установление инвалидности 1 группы. В этом случае страховка полностью покроет ваш кредит. Не более 500 тысяч выплатят по программе «Страхование владельца кредитной карты». Суицид не является страховым случаем.

Взяв ипотеку в Альфа-Банке или любом другом, лучше застраховать свою жизнь и здоровье, чтобы не переживать, что вашим наследникам придется выплачивать кредит, и они смогут спокойно вступить в наследство. Даже если вам навязывают купить такого рода полис, помните, что вы не обязаны это делать, но страховка может поспособствовать в одобрении и получении более выгодных условий кредитования.

Обязательным условием кредитного договора в Альфа-Банке является страхование имущества, на которое вы оформляете ипотеку или кредит. Например, при покупке автомобиля в кредит вы обязаны купить полис каско, а если вы берете жилье в ипотеку, то вам необходимо застраховать недвижимость от риска утраты или порчи. В остальных случаях вы должны сами определиться, выгодно ли вам приобрести страховку. Внимательно изучите договор страхования, и подумайте, насколько это выгодно вам, обратите внимание на все плюсы и минусы.

«АльфаСтрахование» – можно ли вернуть страховку, если «период охлаждения» прошел?

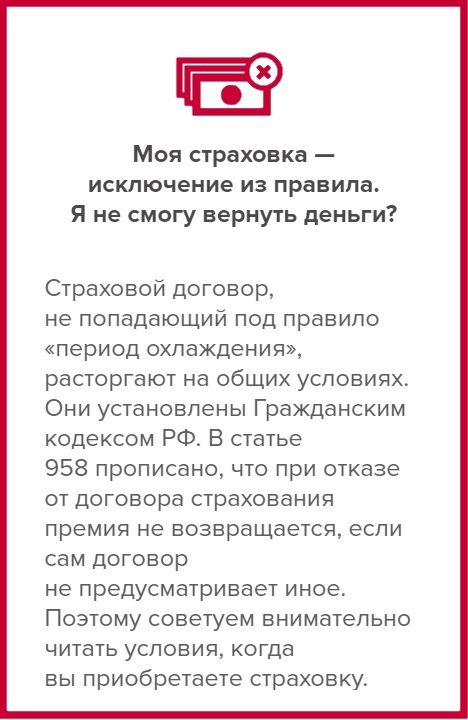

По истечении срока обращения возврат страхового платежа, уплаченного страховщику за оказание услуг, законодательством не предусматривается. Гражданское законодательство устанавливает право СК вернуть часть средств клиенту, но не принуждает выполнять данную норму.

Страховщики, руководствуясь действующими нормами права, при упущении срока обращения с заявлением по поводу аннулирования страхового полиса, денежные средства не возвращают. Соответствующие положения указываются в соглашении между СК и физическим лицом.

Стандартные Условия № 2 АльфаСтрахования в Разделе 7 предполагают следующие основания для прекращения действия договора:

- Исполнение возложенных на страховщика обязанностей по выплате денежных средств или исполнения обязательств при возникновении страхового случая;

- Расторжение по инициативе страхователя;

- Ликвидация организации страховщика;

- Признание пунктов соглашения неправомерными с помощью судебного разбирательства;

- В иных обстоятельствах, установленных законодательством РФ.

Согласно положениям п. 5.5 Раздела 5 Условий № 2 при страховании жизни и здоровья, если страхователь не расторг договор со страховщиком в «период охлаждения», то его положения считаются полностью исполненными вне зависимости от срока погашения кредита или отсутствия страховых случаев.

В подобном случае возврат будет оформляться через суд. При этом нужно учитывать, что рассчитывать на большую сумму не стоит, потому что:

- судебный процесс требует времени;

- компания будет утверждать, что денежные средства за период действия договора были использованы для обеспечения страховки.

Тем не менее, какая-то сумма будет возвращена, а какой именно объем денежных средств будет перечислена, зависит от стоимости страховки и количества дней, прошедших после заключения контракта.

Для защиты своих интересов в суде можно ссылаться на то, что факт включения страховки в сумму кредита был вам неизвестен либо указать на то, что услуга была навязана.

Но эти факты достаточно сложно подтвердить. Успех возможен, если кредитное соглашение либо обращение за выдачей займа уже содержало согласие на страхование.

В этом случае страховой взнос автоматически входит в объем выдаваемых заемных денег. В остальных случаях понадобятся доказательства факта навязывания услуги либо отсутствии информации о ней. В их роли могут выступать свидетельские показаний, аудио/видеозаписи и т.д.

Как рассчитать сумму возврата

При возврате ОСАГО в первые 14 дней после покупки полиса сумма, уплаченная по договору, возвращается в 100 % объеме. Если страхователь расторгает договор в более поздний срок, то из размера страховой премии вычитается комиссия в размере 23 %, а также услуги страховой за период действия полиса.

Справка. В комиссию 23 %, которая вычитается из суммы возврата независимо от причины расторжения договора, входит оплата страховых услуг фирмы (20 %) и компенсация в Российский союз автостраховщиков (3 %). Даже если страхователь возвращает полис на 15-й день его действия, сумма возврата будет уменьшена на 23 %.

Возврат страховки при продаже автомобиля или в других случаях, предусмотренных законом РФ, следует осуществлять сразу после их наступления. Например, водитель продал авто 2 июля, а за страховкой обратился 10 сентября. В таком случае срок возврата будет отсчитываться только с 10 сентября. За период с момента продажи до дня подачи заявления уплаченная страховая премия возвращена не будет.

Рассчитать сумму возврата премии несложно:

- если договор расторгается в первые 2 недели после покупки, страховая вернет 100 % стоимость полиса;

- в иных случаях от размера уплаченной премии следует вычесть 23 % и оплату страховых услуг за дни, в течение которых полис был активен.

Как рассчитать, сколько точно вернет страховая? Для этого достаточно воспользоваться простой формулой:

СВ = (СП – 23 %) × (НД/СД), где

СВ — сумма, которая полагается к возврату;

СП — уплаченная водителем страховая премия;

НД — неизрасходованные дни.

СД — срок действия полиса по договору.

«АльфаСтрахование» – расторжение при досрочное погашение кредита

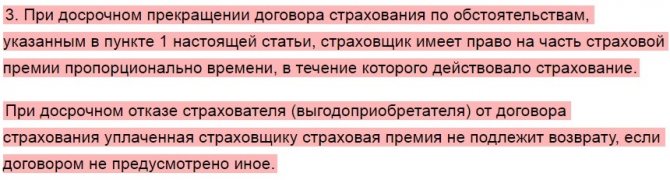

В соответствии со ст. 958 ГК РФ, клиент может вернуть страховой взнос при досрочном погашении своих кредитных обязательств только в одном случае – если подобное право закреплено в соглашении.

«Альфастрахование» не включает в свои контракты подобный пункт, поэтому вернуть деньг, досрочно закрыв долг, не получится.

Возврат страховой суммы при заключении соглашения с СК «АльфаСтрахование» возможен только первые 14 календарных дней с момента начала действия договора. Моментом начала действия считается 00 часов того дня, когда была произведена полная уплата страховой премии.

В соответствии с положениями п. 7.4 Раздела 7 Условий № 2 АльфаСтрахования жизни и здоровья гражданина, при досрочном погашении кредитных обязательств страховая премия не подлежит возврату, а п. 5.5 Раздела 5 устанавливает обязательства страховщика исполненными в полном объеме.

Данные положения содержат дополнения «если иное не предусмотрено в договоре страхования», однако состав типового соглашения не имеет исключений и дополнительных положений, Полис-оферта действуют на общих основаниях без возврата страховой премии.

Гражданским законодательством закреплено право страховщика не возвращать сумму премии гражданину, если он обратился с заявлением после «периода охлаждения». За страхователем остается право расторжения соглашения до окончания срока его действия без получения компенсаций.

Также за страхователем остается право на обращение в судебную инстанцию. Основанием служит любое несоответствие положений договора действующему законодательству, а также ущемление прав и законных интересов физического лица со стороны СК.

- Также есть прецеденты (удачные судебные споры)

- Продолжение

Особенно занимательным выглядит Определение Судебной Коллегии по гражданским делам ВС РФ от 22 мая 2021 года № 78-КГ18-18 по делу одной гражданки, досрочно погасившей кредит.

Суть в следующем – страховщик не вернул ей премию пропорционально “неиспользованным” дням. Гражданка обратилась в суд первой инстанции – он ей отказал в удовлетворении требований, далее – в апелляционный суд, он тоже отказал.

И лишь ВС РФ не согласился с вынесенными решениями и обязал страховщика выплатить премию за “неиспользованные” дни.

При постановлении вердикта Верховный Суд отметил, что, согласно условиям страхового контракта, страховая сумма равна 100 % от размера долга по кредитному договору.

Поскольку на момент досрочного гашения этот долг стал равен нулю, то и страховая сумма стала нулевой. Значит, смысла в страховании, при котором невозможна выплата страховой компенсации, нет.

Интересно и то, что ВС РФ отметил, что норма ч. 1 ст. 958 Кодекса все-таки диспозитивная, а не императивная. То есть не только гибель имущества или прекращение предпринимательской деятельности – основание для пропорциональной компенсации страховой премии.

По отношению к данному делу эту норму следует трактовать “отпадение страховых рисков” (так как страховщик уже не имеет обязанности осуществлять страховое возмещение).

«АльфаСтрахование» — Отказ от Страховки в Течении 14 Дней

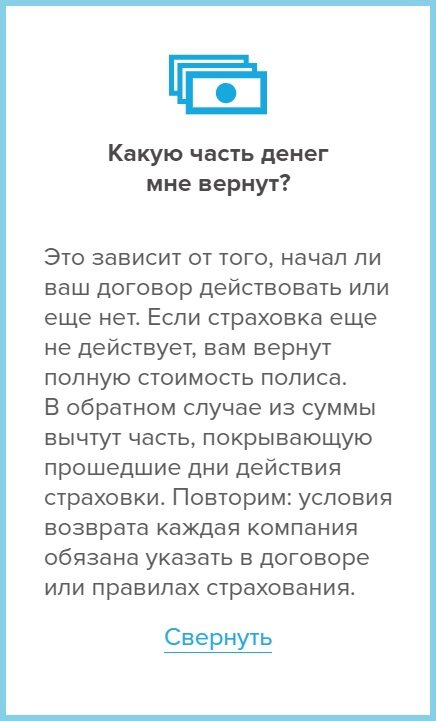

Самый оптимальный вариант – обратиться в СК в «период охлаждения». В этом случае застрахованное лицо может вернуть 100% от уплаченной суммы. Исключение – наступление страхового случая в течение 14 дней от даты оформления договора: в такой ситуации претендовать на выплаты от страховщика нельзя.

При обращении в «период охлаждения» договор прекращает свое действие в дату подачи заявления или любое другое время, но не позднее 14 календарных дней с момента его заключения.

Данное требование обязательно к соблюдению всеми страховщиками (в том числе, и «АльфаСтрахованием»), кроме случаев, указанных в п. 4 Указания Центробанка № 3854-У от 20 ноября 2015 года «О минимальных…» (далее – Указание).

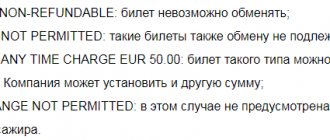

То есть «период охлаждения» может быть меньше 14 дней, либо вовсе не предусмотрен, по следующим видам страхования:

- добровольное страхование иностранных граждан, если это требуется для осуществления трудовой деятельности в РФ;

- страхование путешественников, граждан РФ для заграничных поездок;

- «зеленая карта»;

- добровольное страхование, которое является обязательным условием допущения физлица к осуществлению профессиональной деятельности;

- приобретение полиса, действующего в рамках международных систем страхования.

Средства не получится вернуть даже в «период охлаждения» за любой из указанных видов страховок. Также не возвращается страховка по ипотеке, потому как недвижимость является предметом залога, и обязанность по ее страхованию возлагается на заемщика на законодательном уровне.

Как видим, страховка при кредите не включена в этот перечень исключений, а значит, заемщик, имеющий полис страхования в Альфа, в любом случае может вернуть свои деньги как минимум в течение 14 дней с даты заключения страхового договора.

- Пример

Рассмотрим практический пример…

Договор был заключен 10 марта. В этот же день заемщик получил и кредит. 11 марта он обратился в банк для истребования премии — 50 000 руб.

Рассмотрев заявление, СК приняла решение о перечислении денежных средств в полном объеме. Договор был расторгнут от даты получения документов, т.е. 11 марта, несмотря на то, что решение принято только 17 числа.

Важно! СК «Альфастрахование» в большинстве случаев предлагает индивидуальные, а не коллективные страховки, поэтому процедура возврата здесь выглядит значительно проще. Если бы договор был коллективным, получение денег осложнялось бы участием самого банка.

Можно ли вернуть деньги после 14 дней в «АльфаСтрахование»?

В аб. 2 ч. 3 ст. 958 Кодекса четко сказано – страховщик вообще не обязан возвращать премию по прошествии «периода охлаждения».

Исключения представлены в ч. 1 ст. 958 Кодекса. Там сказано, что страховщик обязан вернуть часть премии пропорционально «неиспользованным» дням только в случаях, когда:

- застраховано имущество, а его гибель произошла по причинам иным, чем страховой случай;

- застрахован предпринимательский риск, а бизнесмен прекратил в установленном порядке такую деятельность (относительно этих исключений есть прецедент, подробности ниже).

В п. 8.4. Правил сказано то же самое – страховая премия возврату не подлежит по истечении «периода охлаждения».

Однако тут же сделана оговорка, что эта норма – диспозитивная, то есть стороны вполне могут договориться и включить в договор условие о том, что премия все же будет возвращаться и в иных случаях.

Возврат допускается, если клиент осуществляет погашение кредита до окончания срока кредитования, и условия компенсации предусмотрены договором.

Расчет выплат ведется пропорционально времени действия страховки. СК «Альфастрахование» предлагает несколько разных программ для клиентов, поэтому условия заключения договоров, получения компенсаций и выплат могут различаться.

- Пример

Рассмотрим пример из практики…

1 апреля гражданин получил кредит и приобрел полис, уплатив премию в размере 30 000 руб. единоразово за 1 год. 10 июня им досрочно был погашен долг, «период охлаждения» уже давно прошел.

Страховщик рассчитал сумму с учетом истекшего срока действия страховки. По результатам гражданину было перечислено 22 500 руб.

Если в договоре указано, что деньги не возвращаются при досрочном аннулировании долговых обязательств, получить денежные средства не удастся (ст. 958 ГК РФ).

Можно ли вернуть премию при закрытии кредита в «АльфаСтрахование»?

Своевременное погашение долга также не является основанием для возврата страховки от «Альфастрахования», если «период охлаждения» уже истек. Если в обычных случаях, при досрочном закрытии кредита, можно ссылаться на устранение страхового риска, то в данном случае это невозможно.

Как правило, страховка оформляется на 1 год или до окончания срока долговых обязательств. Своевременное погашение кредита, в отличие от досрочного, не дает страхователю права претендовать на премию.

В п. 7.4. Правил сказано, что договор страхования заемщиков заключается:

- на любой срок;

- но не меньше 1 месяца.

При этом какого-либо требования о том, что страховой контракт должен заключаться именно на срок действия кредита, в Правилах не сказано.

Проще говоря, все зависит от требований банка. То есть кредитор может потребовать, чтобы страховой договор и кредитный имели одинаковые сроки действия, а может и не потребовать.

К тому же страховой договор, как правило, заключается на срок использования заемных средств, поэтому обязательства компании в данном случае полностью исполнены. Таким образом, отказ СК в возврате денег после своевременного погашения кредита, является законным.

Соответственно, возможно два варианта:

| Ситуация | Можно ли вернуть премию |

| И кредитный, и страховой договор имеют одинаковые сроки действия | Нельзя ни в каких случаях (кроме случаев, установленных договором), так как по страховому договору будут использованы все дни, а значит, даже пропорционально премию получить будет нельзя |

| Страховой договор закончился раньше кредитного | По общим правилам, вернуть можно за «неиспользованные» дни (как следует из вышерассмотренного прецедента), либо же нельзя вернуть (если трактовать норму ч. 1 ст. 958 Кодекса как императивную), либо же можно вернуть вообще всю сумму премии, если это установлено договором сторон (вряд ли такое будет на практике – прим. ред.) |

Если кредит закрыт вовремя, обязанности страховщика считаются исполненными, и вернуть премию ни при каких условиях не получится.

Можно ли вернуть страховку «АльфаСтрахование», если кредит закрыт в срок?

В соответствии с п. 5.5 Раздела 5 и п. 7.4 Раздела 7 Условий № 2 при оформлении Полиса-Оферты АльфаСтрахования, выплата кредитных обязательств в срок без наступления страхового случая не является основанием для возвращения страхователю суммы страховой премии.

Соглашение между физическим лицом и страховщиком прекращает свое действие на основании п. 7.1 Раздела 7 Условий № 2, при этом договорные обязательства признаются полностью выполненными. Возврат страховой премии не допускается.

Аналогичные положения устанавливаются федеральным законодательством, поэтому судебные разбирательства по поводу таких споров могут закончиться только вынесением решения с отказом удовлетворения требований заявителя.

Денежные средства являются доходами страховщика.

Таким образом, отказ СК в возврате денег после своевременного погашения кредита, является законным.

Средняя плата за полис

Ежегодная цена страховки жизни и здоровья в Альфа – страховании варьируется в пределах 0,1 – 5 % от страховой суммы и зависит от пола, возраста, состояния здоровья и рода деятельности.

Комплексная защита стоит порядка 1-2 % , где только 0,38 % – страхование жизни.

Ежегодный страховой взнос (ч.2 ст.954 ГК РФ) при покрытии до ста тысяч рублей составляет 3000 руб., а при покрытии до трех ста тысяч рублей – 6000 руб.

Общая премия уплачивается разово за весь срок кредита, либо включается в ежемесячный платеж.

При включении страхового взноса в ежемесячный платеж, на него будут начислены проценты, что не противоречит законодательству в соответствии с п.3 ст.6.1 закона “О потребительском кредите (займе)” N 353-ФЗ.

Условия и способы оплаты страховки обговариваются индивидуально с учётом условий страховщика.

При этом, если страховка является добровольной, от неё можно отказаться как до подписания кредитного договора, еще на этапе одобрения, так и в период охлаждения (до 14 дней).

Вернуть стоимость страховки при досрочном погашении намного сложнее. Ни закон, ни условия договора, обычно, не предусматривают такую возможность. Однако, прецеденты возврата есть.

«АльфаСтрахование» – возврат денег за страховку через суд

Возврат денежных средств за оформление страховки в судебном порядке осуществляется после исчерпания всех других способов, когда страховая компания отказала, и у страхователя не имеется других возможностей вернуть уплаченное вознаграждение.

Основаниями для обращения в суд признаются:

- Досрочное погашение кредитных обязательств;

- Отсутствие возможности использования страхового полиса;

- Аннулирование Полис-оферты со СК, при котором Страховщик отказался возвращать полученное вознаграждение;

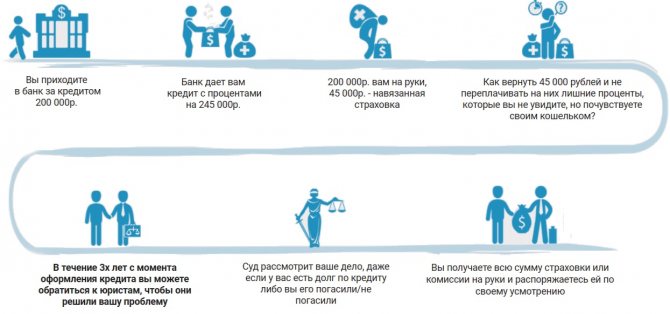

- Принудительное оформление страховки при оформлении кредита.

Преимущества обращения в суд заключается в том, что здесь принимаются во внимание следующие факторы:

- отсутствие разъяснений истцу о порядке отказа от страховки и его незнание своих прав;

- автоматическое включение страховки в кредитный договор;

- навязывание услуги сотрудниками банка при оформлении займа.

При рассмотрении дела по существу суд может потребовать предоставления других документов и доказательств с истца или ответчика для вынесения наиболее справедливого решения по заявленному спору.

Страхователю понадобятся следующие документы:

- Исковое заявление;

- Паспорт или иной документ, удостоверяющий личность;

- Кредитный договор;

- Страховой полис;

- Выписка о погашении кредита, если основанием для обращения в суд послужил отказ страховой организации выплатить часть страховой премии при досрочном погашении займа;

- Копия заявления страхователя о расторжении соглашения между ним и страховщиком;

- Официальный отказ страховщика возвратить уплаченные гражданином средства;

- Квитанция или иной документ об оплате государственной пошлины.

Гражданским законодательством не запрещается самостоятельное представление своих интересов, однако при наличии конфликтов между гражданами и страховыми компаниями, адвокат необходим. Граждане не смогут составить иск, также будет сложно состязаться с профессиональными адвокатами страховщика.

Если исковое заявление составлено с нарушениями действующего гражданско-процессуального законодательства, то оно будет отклонено с указанием обоснований и ошибок. Не факт, что при подаче нового иска не обнаружатся другие неточности и ошибки.

Квалифицированный юрист поможет отстоять свои права и повысит вероятность успеха судебного дела. Если будет выстроена линия защиты и собран весь необходимый убеждающий судью в своей правоте пакет документов, истец не только ничего не потеряет, но сможет и заработать на нежелании страховой компании следовать букве закона.

Порядок получения страховки

Чтобы получить страховку необходимо заявить о наступлении страхового случая. Это делается через звонок на номер 8 800-333-75-57 (бесплатный круглосуточный номер поддержки клиентов).

Для москвичей действует номер 7 495 788-0-999. Далее клиент должен собрать пакет документов: квитанция об оплате страхового взноса, полис, заявление, справка от страховщика. Оплата производится на счет клиента в банке.

Страховые случаи

Страховые случаи зависят от выбранной программы страхования, они прописываются в предоставляемых клиенту правилах, договоре и полисе страхования. Компания предлагает более 100 видов различных услуг с разными страховыми случаями.

Как расторгнуть страховку СК «АльфаСтрахование Жизнь» – особенности

Банковские организации могут устанавливать обязательное условие оформления займа – заключение договора со страховой компанией. При наличии такого положения, аннулировать двусторонние обязательства с СК «АльфаСтрахование» без каких-либо санкций со стороны банка практически невозможно.

Страхование кредита может осуществляться несколькими способами:

- Заключение договора между физическим лицом (заемщиком средств) и страховщиком;

- Заключение соглашения между кредитором и страховщиком, при котором заемщик присоединяется к действующей программе коллективного страхования.

Аннулирование страхового полиса при заключении отдельного договора не повлечет за собой негативных последствий. При наличии обязательного положения о страховании, отказ от которого может расцениваться как нарушение условий кредитования, может серьезно изменить отношение к заемщику.

Займодавец может инициировать аннулирование кредитного договора и обязать заемщика вернуть заемные средства раньше указанного срока, а также изменить условия оформления кредита, например, поднять ставку.

Заемщик имеет возможность аннулировать договоренности с СК в добровольном или судебном порядке, поэтому сначала необходимо написать заявление в банк, с которым установлены кредитные обязательства, и в страховую.

Обратиться необходимо в течение двух недель. Обычно банки идут навстречу клиентам, и сумма кредита уменьшается на сумму навязанных страховых обязательств, однако если этого не произошло, то заемщику нужно идти в суд и решать спор там.

Когда договор страхования считается расторгнутым?

При добровольном согласии сторон на аннулирование страхового полиса, договор на оказание услуг считается расторгнутым с момента подачи заявления гражданином. При отказе учреждений на расторжение, точку в рассмотрении спора поставит суд.

Если суд принимает сторону заемщика, то договор признается расторгнутым или с момента подачи соответствующего заявления на имя страховой компании, или с даты подачи искового заявления. Все зависит от наличия обращения гражданина с заявлением к страховщику.

Что делать, если пришел отказ в возврате страхования жизни?

Как мы уже указали выше, в течение 14 суток можно спокойно отказаться от договора страхования жизни – и вернуть себе всю сумму уплаченной премии.

В случае, если заявление было подано страхователем или его представителем по доверенности по всем правилам, был приложен весь комплект документов, страховой случай за эти 14 дней не произошел, а все-таки пришел отказ, то необходимо:

- составить досудебную претензию с требованием об устранении нарушений законодательства;

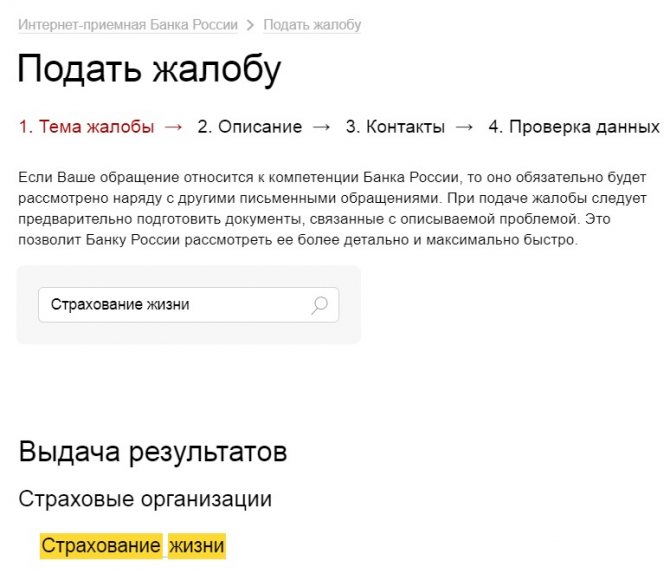

- одновременно можно пожаловаться регулятору (кнопка «Подать жалобу» (cbr.ru/Reception/Message) в интернет-приемной на официальном сайте ЦБ РФ).

- написать отрицательный отзыв на сайте banki.ru: banki.ru/insurance/alfastrahovaniezhizn (обычно СК следит за свое репутацией и быстро вернет средства).

После соблюдения досудебного порядка обжалования и при отсутствии решения о выплате со стороны страховой компании, путь один – в суд.

При отказе возврата страховой премии АльфаСтрахованием, спор необходимо рассматривать в судебном порядке. Иных способов решения конфликта по поводу уплаченных денежных средств законодательством не предусматривается.

Для обращения в суд нужно собрать необходимый пакет документов и уплатить государственную пошлину, которая рассчитывается исходя из суммы возвращаемых средств. Размер госпошлины по делам о возврате страховки варьируется от 400 до нескольких десятков тысяч рублей.

Расчет производится на основании положений пп. 1 п. 1 ст. 333.19 НК РФ.

Действительно ли соблюдает АльфаСтрахование законодательные требования?

Чтобы ответить на данный вопрос, необходимо проанализировать Правила добровольного страхования жизни и здоровья заемщиков, утвержденные Приказом Генерального директора ООО “АльфаСтрахование-Жизнь” Слюсаря А. В. от 4 декабря 2021 года № 196 (далее – Правила).

В п. 8.3. Правил сказано, что в течение 14 суток с даты начала действия страхового контракта страхователь имеет правомочие отказаться от его исполнения – и вернуть себе денежные средства.

Обязательное условие – отсутствие страховых случаев, произошедших с даты заключения соглашения и по дату предоставления заявки об отказе.

Возврат осуществляется в течение 10 рабочих дней способом, выбранным самим страхователем:

- наличными в офисе страховщика;

- безналичным путем на банковские реквизиты.

Как видим, Альфа полностью соблюдает законодательные предписания (судя по Правилам), но бывает нарушает срок порядка возврата средств.

Сколько денег вернет страховая компания?

Как уже говорилось выше, возврат по страховке и сумма, которая может быть зачислена на счет заявителя напрямую зависит от наличия страховых случаев в указанный период и времени, когда было подано заявление.

После выдачи кредита

Хотя банк не выдаст займ без покупки обязательной страховки, клиент может подать заявление на аннуляцию договора в тот же день, после получения кредита. Для этого нужно также оформить заявление и передать полис назад СК. Перечисленные средства вернуться на счет в течение 10 дней.

В течение 14 дней (“период охлаждения”)

«Период охлаждения» начинается на следующий день после выдачи кредита. Получив заявления на расторжение страховки, СК обязан вернуть денежные средства в полном объеме.

При досрочном погашении

Теперь стоит обратить внимание на возможность получения назад страхового взноса уже после «периода охлаждения». Хотя выше говорилось, что такой сценарий невозможен, лазейка есть.

Согласно ГК РФ, ст.958, если заемщик досрочно погасил кредит, он имеет право подать заявление на возврат взноса, так как при отсутствии задолженности, обязательства СК не имеют под собой юридической силы.

Обратите внимание! Рассчитывать на возврат полной суммы не стоит. Страховщик вычтет из суммы свою премию за период, пока существовала задолженность.

Посчитать, на какую сумму выплаты рассчитывать, можно самостоятельно по формуле Sv=t/T*S, где:

Sv – итоговая сумма, подлежащая возврату;

S – размер взноса, оплаченный клиентом;

t – сколько дней осталось до истечения срока страхования;

T – время страхового периода;

Обратите внимание! Если выплаченная сумма не сходится, клиент имеет право запросить алгоритм расчета.

При обычной оплате задолженности

В данном случае на возврат средств рассчитывать невозможно. Даже, если за все время возврата по кредиту страховых случаев не произошло, СК по факту выполнила свои обязательства, а значит ничего не должна.

Единственный шанс получить какие-либо выплаты, если договор по страховке длится дольше, чем платежи по кредиту. Тогда в дело вступает предыдущий пункт.

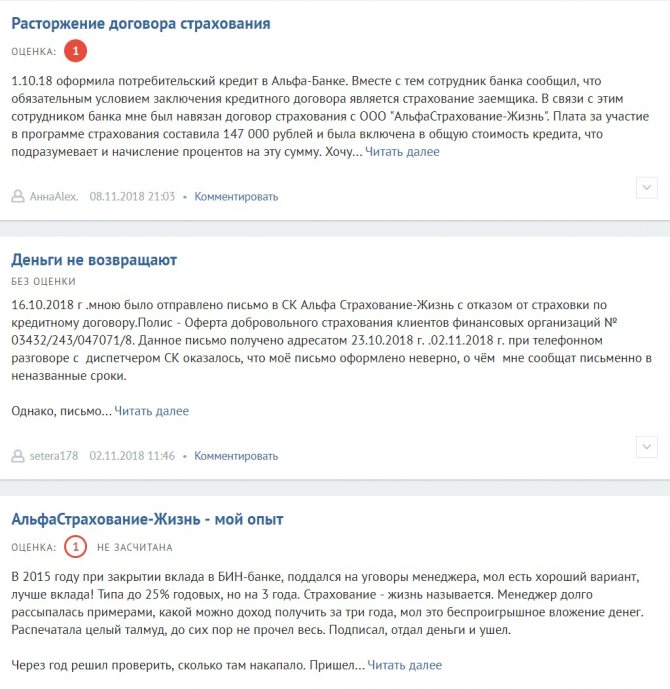

Отзывы о возврате страховки «АльфаСтрахование»

Отзывы клиентов – важный показатель страховой компании. Что касается данной компании, они в основном отрицательные. Большинство клиентов жалуется на:

- отказ в возврате страховки;

- отсутствие реакции компании на заявление о расторжении договора;

- несоблюдение сроков рассмотрения ходатайств об аннулировании соглашения;

- введение в заблуждение сотрудниками компании;

- политика затягивания выплаты.

Вот, например, один человек пишет (орфография и пунктуация авторов отзывов сохранены – прим. ред.), что сотрудники Альфа, на которых возложена обязанность по получению и обработке входящей корреспонденции, попросту не забирают заявление об отказе от страхования из почтового отделения.

Вот еще один заемщик говорит, что через 4 дня после оформления кредита и страховки отказался от последней.

Практически месяц (отзыв был опубликован 24 июня, а заказное письмо страховщик получил 29 мая) прошел с момента получения отказа, но Альфа так и не предприняло никаких мер по возврату.

Гражданин намерен обратиться в суд для принудительного взыскания незаконно удерживаемых денежных средств.

Несмотря на массу отрицательных отзывов, есть и положительные. Вот, к примеру, один гражданин пишет, что уже мысленно приготовился к судебным тяжбам, но все прошло гладко.

Многие не могут дозвониться на телефон горячей линии, указанный на официальном сайте АльфаСтрахования, другие ожидают возврат средств более 10 дней после получения документов СК, что является нарушением действующего законодательства.

Чаще всего сложности решаются при обращении страхователей на электронную почту СК, а также при оставлении негативных отзывов на интернет-портале Банки.ру, который является независимым порталом о банках и банковских организациях.

Посмотреть отзывы или оставить свой можете на портале: banki.ru/insurance/alfastrahovaniezhizn.

Посмотреть отзывы или оставить свой можете на портале: sravni.ru/strahovanie-zhizni/otzyvy.

Порядок действий страхователя

Подытожив вышесказанное, можно структурировать порядок действий заемщика:

- Заполнить заявление на расторжение договора.

- Собрать дополнительные документы, указанные выше.

- Уточнить актуальный адрес СК (можно позвонить на горячую линию по номеру).

- Передать пакет документов заказным письмом или оформить все через онлайн-форму.

После, ожидать ответа от СК или зачисления средств на указанный в реквизитах счет.