Секонд-хэнды и маркировка

В существующих реалиях у секонд-хэндов нет обязанности работать в системе «Честный знак». Они не упоминаются ни в одном постановлении, регламентирующем процесс маркировки, равно как и товары, которыми они торгуют. Это товары под кодами:

- ТН ВЭД ЕАЭС 6309 — Одежда и прочие изделия, бывшие в употреблении;

- ОКПД2 47.79 — Услуги по розничной торговле бывшими в употреблении товарами в магазинах.

Таким образом, если вы торгуете в секонд-хэнде товарами, бывшими в употреблении, то вам не нужно подключаться к системе «Честный знак».

Как оформить возврат товара от комиссионера?

Как оформить документы на возвращение товара от комиссионера? Чтобы понять, как оформить документы на возвращение от комиссионера комитенту необходимо учесть все сроки.

В том случае, когда отгрузка дефектных вещей и их возвращение потребителем произошли за одни месяц, до того момента, когда комиссионер утверждает отчет, тогда комиссионер заносит в отчет определенные записи по реализации. А если вещь вернули после того как произошло утверждение отчетных документов, то комитент должен компенсировать денежные средства, которые были возвращены покупателю.

Помимо этого, когда производится получение от комиссионера заявления о возвращении продукта покупателем, организация формирует учет реальный доход, полученный от продажи продукта. Счет – фактура также должна содержать стоимость вещи и все соответствующие расчеты.

Комиссионные магазины и маркировка

Если вы комиссионер, то ключевую роль играет то, у кого вы берете товар:

- у физлиц

- у юрлиц или ИП

Правила маркировки в зависимости от этого будут разными. Но в обоих случаях комиссионер работает с системой маркировки, то есть должен регистрироваться в системе «Честный знак», если берет на реализацию новый товар.

Помимо нового товара комиссионка может брать на реализацию и товары, бывшие в употреблении. Такие товары не подлежат маркировке, поскольку относятся к товарной группе с кодом ТН ВЭД ЕАЭС 6309.

Комиссионер принимает новые товары от физлиц

Помимо регистрации в системе «Честный знак» нужно промаркировать все товары, полученные на реализацию от граждан. Для комиссионеров есть послабления: можно описать товар не по всем параметрам, а только по четырем:

- ИНН

- вид обуви

- материал

- размер

Эти сведения нужно передать в «Честный знак», чтобы система выдала уникальный код GTIN. Далее можно заказать необходимое количество кодов маркировки для ваших товаров, распечатать их на этикетке и ввести товары в оборот.

Удобное решение для работы с маркировкой обуви и одежды. Поможем заказать и получить коды маркировки из «Честного знака» и ввести их в оборот.

Отправить заявку

Как продавать товары?

Здесь действуют такие же правила, как и для всех. Вы выводите товар из оборота через кассу, то есть пробиваете чек при продаже, сканируете код маркировки. Данные поступают оператору фискальных данных (ОФД), и он затем доставляет их в систему «Честный знак».

Если вы не работаете с ОФД, то можете точно так же проводить товар через кассу, сканировать коды. Вся информация останется в фискальном накопителе. Но только раз в 30 дней вам придется выгружать данные по продажам и загружать их вручную в систему «Честный знак».

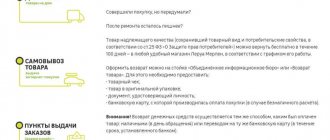

Часть товара, принятого на комиссию, не распродали и его нужно вернуть

При возврате товара физлицам комиссионер должен выводить товар из оборота. Для этого в личном кабинете «Честный знак» он и указывает в нем причину «Возврат физическому лицу». После этого продавец сканирует код маркировки, и система «Честный знак» таким образом получает сигнал о том, что товар возвращен владельцу, так как не был продан.

То же самое вы можете сделать из товароучетной системы, если она интегрирована с системой «Честный знак». Или вы можете вручную составить файл «Вывод товара из оборота» и загрузить его в систему «Честный знак».

Как это сделать?

Если после приобретенного подержанного товара был обнаружен изъян, о котором потребитель не был уведомлен или возникла необходимость вернуть его по иной причине, следует придерживаться следующего алгоритма действий.

Подготовка предмета покупки и сбор доказательств

Чтобы без проблем оформить возврат, необходимо упаковать вещь в ту же упаковку, в которой она была приобретена. Найти квитанцию об оплате, которая подтвердит покупку (если она была).

Если чек отсутствует, это не значит, что продавец вправе отказать покупателю. Такие доказательства, как показания свидетелей и запись с видеокамер, также могут служить подтверждающими сделку фактами.

Кроме чека, потребитель может предъявить в качестве доказательства гарантийный талон (на нем должна стоять дата соглашения и подпись продавца), талон к приходному кассовому ордеру, техпаспорт товара (о том, как вернуть или обменять технически сложный товар, читайте тут). Иногда даже того, каким образом упакован товар, бывает достаточно. Если товар крупногабаритный (например, шкаф), и оплачивать услуги грузчиков пришлось за свой счет, магазин обязан возместить такие расходы.

Обращение в магазин

По прибытии в магазин нужно озвучить причину возвращения товара или же указать на дефект, не оговоренный ранее. Если продавец согласен с решением потребителя, то дело останется за малым, возвратом потраченных денег. Если же последовал отказ о приеме б/у товара, заполняется заявление на возврат.

В Правилах комиссионной торговли нет точных указаний на возврат вещей в надлежащем состоянии, чем и стараются пользоваться предприниматели. Но насчет товаров ненадлежащего состояния в п.29 Постановления Правительства № 569 от 06.06.1998 года четко указано, что потребитель имеет право вернуть комиссионный товар или потребовать устранения его дефектов за счет продавца.

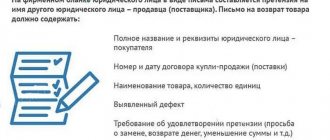

Поэтому в случае отказа пишется претензия на возврат товара ненадлежащего качества:

- Этот документ пишется на имя гендиректора торговой точки с указанием названия магазина и его адреса.

- Затем заявитель указывает свои данные и сведения о сделке (дата покупки, стоимость, данные о товаре).

- Четко описывается дефект изделия (например, самопроизвольное отключение телефона).

- Далее излагают свои требования (обменять неисправную вещь на аналог или вернуть деньги).

- Чтобы показать серьезность намерений, ссылаются на законодательство (можно указать ст. 18 ЗПП, в ней указаны права клиентов, ст. 309 и 310 ГК РФ говорят о том, что продавец должен исполнять принятые обязательства, ст. 503 ГК РФ повторяет положения ЗПП).

В документе указывают на наличие чека (если он есть). Все факты излагают максимально точно, но четко. Образец заполнения претензии можно найти в интернете. Иногда имеет смысл обратиться к юристу, который поможет оформить документ так, чтобы избежать повторного отказа.

Заявление составляют в двух экземплярах, один забирает покупатель, второй остается продавцу.

Внимание! Претензия на возврат рассматривается 3 дня. Если принято положительное решение, деньги должны быть возвращены клиенту в течение 10 дней.

Начало всех начал

Покупатель имеет право вернуть продукцию как надлежащего, так и ненадлежащего качества. Порядок возврата продукции установлен законом. Следовательно, налогоплательщик, получивший возврат товара должен произвести соответствующее отображение произведенной операции в бухучете.

Как поступить?

По общим правилам исполнение условий договора и передача качественной продукции считается реализацией. Если продавец находится на ОСН, то ему необходимо зафиксировать поступление возвращаемого товара.

Основанием для проведения этой операции является выписанная лицом, осуществившим покупку товарная накладная ТОРГ-12.

Продавец, в свою очередь, оформляет корректировочный счет-фактуру, что впоследствии должен быть зарегистрирован в книге покупок на момент принятия возвращенной продукции к учету. После этого покупатель наделяется правом заявить НДС к удержанию.

Если продавец нарушил условия соглашения или поставил дефектную продукцию, то такой возврат не считается реализацией. Как следствие покупатель осуществляет возврат товарной массы на основании расходной накладной. Тогда как продавец производит контрзапись по ранее осуществленной отгрузке, а также оформляет корректировочный счет-фактуру (далее — счет). На основании этого документа можно будет принять НДС к удержанию. Отображение операций в бухучете налогоплательщика происходит следующим образом:

Выручка от продажи товарной массы покупателю считается доходом:

- Кт 90 «Продажи» (субсчет 90–1 «Прибыль») Дт 62 «Расчеты с покупателями…».

Параллельно должно происходить списание себестоимости отчужденной продукции с кредит счета 41 «Товары» в дебет счет 90 (субсчет 90–2 «Себестоимость продаж»). Отдельно стоит рассмотреть ситуацию, когда условия соглашения были выполнены в полном объеме, а возврат товара произошел после его фактического принятия на учет получателем.

Подобные операции называются обратной реализацией, где экс покупатель обретает статус поставщика, а организация становится покупателем продукции.

Следовательно, нынешний поставщик должен выписать бывшему продавцу товарную накладную ТОРГ-12. Прием возвращенной продукции к бухучету производится получателем по себестоимости, т. е. сумме денег, которая равна фактическим затратам на ее покупку.

Проводка по оприходованию товара осуществляется следующим образом:

- Дт 41 «Товары» Кт 60 «Расчеты с поставщиками…».

В то же время, по мнению фискального органа, возврат продукции считается реализацией, если на момент возврата она была полностью оприходована покупателем. Поэтому переход права собственности на товарную массу подпадает под налогообложение НДС.

Но, если лицо купившее товар не является плательщиком НДС, например, по причине применения УСН, то при возврате продукции налог не начисляется.

При таких обстоятельствах Минфин советует поставщикам оформлять корректировочный счет. Что касается продавца, то у него возникает право на удержание НДС в части возвращенной продукции.

Чтобы оприходовать полученную товарную накладную лицо, осуществляющее продажу товара должно использовать документ 1С «Возврат товара от покупателя». Затем, исходя из первичной продажи, необходимо ввести документ «Корректировка продаж». Здесь продавец отображает внесенные корректировки, после чего перевести переключатель на «НДС».

Крупные торговцы не любят возвращать деньги за товар. Узнайте, как происходит возврат товара в Юлмарт. Порядок возврата товара в течение 14 дней предполагает наличие маркировок и этикеток на нем. Узнайте, как провести процедуру.

Завершающим этапом является введение данных корректировочного счета. Как правило, указанный счет выставляется продавцом в течение 5 дней с момента предоставления необходимых документов (ст.168 Н РФ). Одним из таких документов является договор о возврате продукции. Кроме того, в обязанности продавца выставившего счет входит регистрация документа в книге покупок. Отображение соответствующих ведомостей производится в день принятия возвращенной продукции к учету.

Если покупатель использует упрощенную систему налогообложения, то у него, должно быть, два счета:

- первичный счет на стоимость купленной продукции;

- корректировочный счет на стоимость того товара, что был возвращен.

Обозначенные документы станут основанием для фиксации реальной суммы НДС в отношении приобретенной покупателем продукции.