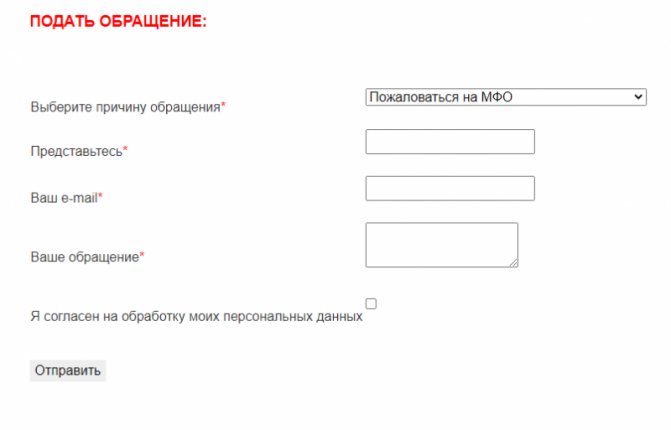

Подать обращение в СРО НП «Мир»

Обращаться в организацию следует при условии, что ваша МФО заключила с ней договор. Например, в НП «МИР» вошли 80 МФО. СРО «Мир» принимает жалобы на нарушения со стороны МФО у себя на сайте и после рассмотрения заявки, предлагает варианты для их устранения. Вам нужно заполнить специальную форму, перейдя по ссылке «Горячая линия для потребителей» на официальном сайте. В заявке обязательно укажите причину обращения и кратко изложите проблему.

В 90% случаев вопрос решается без судебных разбирательств путем реструктуризации займа (увеличивается срок, уменьшается комиссия или штраф).

- Подать обращение можно по ссылке: https://www.npmir.ru/feedback/

- Горячая линия: 8 (800) 775–27–55

- Проверить МФО в реестре членов СРО «МиР» можно по ссылке: https://npmir.ru/about/sro-mir/members_sro.php

Подать обращение в СРО НП Мир

Пожаловаться финансовому омбудсмену

Финансовый омбудсмен – специальный орган власти, в чью компетенцию входит урегулирование споров, возникающих между кредиторами и заёмщиками. Он выступает посредником между МФО и клиентом в период досудебных разбирательств.

Направить обращение можно только в случаях, если имущественные претензии не превышают 500000 рублей и вы предварительно направляли запрос-обращение в МФО, но не получили ответ или он вас не устроил.

- Письменные обращения принимаются по адресу: 119017, г. Москва, Старомонетный пер., д. 3.

- Бесплатный номер контактного центра: 8 (800) 200–00–10 (режим работы: пн-пт, с 09:00 до 21:00 по московскому времени).

- Форма для подачи электронных жалоб: https://finombudsman.ru/lk/login

Пожаловаться финансовому омбудсмену

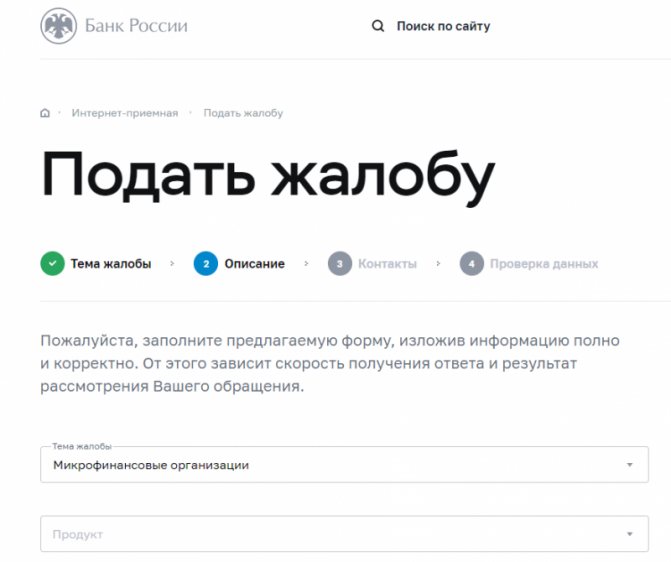

Жалоба на МФО в Центральный Банк России

При наличии у МФО серьезных нарушений Центробанк РФ вправе лишить ее лицензии, после чего компания не сможет продолжать заниматься микрофинансированием.

Обращаться в ЦБ целесообразно:

- При отсутствии у МФО разрешения на ведение деятельности, если штрафы.

- Пеня или процентная ставка превышают максимально возможные.

- При изменении условий договора без предупреждения и в ряде других случаев.

Банк России рекомендует заемщикам предварительно обратиться в МФО с жалобой и получить ответ, для того чтобы решение по вопросу было максимально объективным.

- Бесплатный номер контактного центра: 8 (800) 300–30–00

- Дополнительный номер (оплата по тарифам вашего оператора) +7 (499) 300–30–00

- Бесплатный короткий номер с мобильных телефонов 300

- Форма для электронных жалоб: https://cbr.ru/Reception/Message/Register?messageType=Complaint

- Личное посещение отделения по адресу: г. Москва, пер. Сандуновский, д. 3, строение 1 (режим приёма: понедельник с 10:00 до 18:00, со вторника по четверг – с 10:00 до 16:00).

Жалоба на МФО в Центральный Банк России

Куда и как жаловаться на МФО

Деятельность микрофинансовых организаций регулируется различными федеральными законами, нормативными актами, информационными письмами и указаниями ЦБ РФ и других ведомств. Однако иногда МФО могут вести себя более раскованно, чем позволяет закон: диктовать свои правила при заключении договора, идти на ухищрения ради своей выгоды, выбивать долги нестандартными методами. Заемщик, который столкнулся с таким поведением кредитора, должен быть готов защитить свои интересы. Наиболее действенный метод воздействия на компании – жалоба в уполномоченные органы. Разберемся, какие это органы и как самостоятельно подать жалобу на МФО.

Жалоба – официальное обращение, которое дает шанс урегулировать ситуацию, не доводя дело до суда. В настоящее время направить обращение можно в Центробанк РФ (ЦБ), саморегулируемую организацию (СРО), членом которой является компания, Роспотребнадзор, Федеральную службу судебных приставов (ФССП), Федеральную антимонопольную службу (ФАС) и финансовому омбудсмену. При наличии признаков уголовного преступления, в частности, угроз жизни и здоровью, можно и нужно прибегать к помощи прокуратуры. А теперь по порядку!

Куда написать жалобу на МФО

1. В МФО

Первым шагом должна стать претензия в саму организацию. Часто проблему удается решить на месте, и тогда дальнейшие действия не понадобятся. При невозможности разрешить ситуацию полюбовно, заемщик вправе обратиться в вышестоящие инстанции – саморегулируемую организацию, Банк России, Роспотребнадзор, службу судебных приставов и т. д.

Согласно законам «О потребительском кредите» и «О микрофинансовой деятельности и микрофинансовых организациях», с 1 июля 2021 года максимальная выплата по займам не может превышать 2-кратную сумму займа, а с 1 января 2021 года – 1,5-кратную.

Поэтому, если ставка по микрозайму выше допустимой, есть признаки некорректного начисления процентов или максимальная выплата в итоге превышает двукратную сумму займа, стоит для начала связаться с МФО и уточнить, нет ли технической ошибки в начисленной сумме, советует Юлия Комбарова

, генеральный директор «Юридического бюро № 1». Правила у МФО в договорах типовые, вероятность ошибки небольшая, но все же она есть.

Стоит помнить, что для положительного решения жалоба должна быть обоснованной. Иногда клиенты МФО, уже получив заем и подписав все документы, пытаются оспорить те или иные условия договора, потому что они кажутся им неправильными.

«Если МФО работает в рамках действующего законодательства, необоснованная жалоба принесет убытки прежде всего самому клиенту, поскольку увеличит срок пользования займом, а, следовательно, и сумму к оплате»

, – предостерегает

Наталья Гурцкая

, начальник юридического отдела ООО МКК «Срочноденьги».

2. В Центральный банк

– гроза финансового рынка, главный контролирующий орган. Именно он способен выдворить компанию с рынка – за грубые нарушения, конечно. Регулятор принимает обращения, связанные с любой противозаконной деятельностью как микрофинансовых компаний (МФК), так и микрокредитных компаний (МКК). Отправлять жалобу необходимо в случае несоблюдения требований федеральных законов, нормативных правовых актов РФ, нормативных актов ЦБ, иных документов, регулирующих деятельность МФО. Жаловаться стоит обдуманно, тщательно подготовив все документы и доказательную базу.

Основания для обращения к регулятору:

- займы предоставляет компания, не включенная в реестр ЦБ;

- полная стоимость кредита (ПСК) превышает среднерыночный размер более чем на треть – предельные размеры ЦБ публикует каждый квартал;

- взимается штраф за досрочный возврат микрозайма или плата за допуслуги без согласия заемщика – например, комиссия за продление срока займа;

- сведения по заемщикам не переданы в бюро кредитных историй;

- применяются незаконные способы взыскания просрочки;

- превышен «потолок» по процентам;

- разглашение конфиденциальных данных третьим лицам;

- компания в одностороннем порядке увеличивает процент по займу, сокращает срок возврата, вводит комиссии;

- неправомерная выдача кредита (в т. ч. выдача по утраченным паспортам, выдача недееспособному гражданину).

Подать заявление можно через интернет-приемную, лично через общественную приемную ЦБ или по почте на адрес: 107016, г. Москва, ул. Неглинная, д. 12.

Как отмечают в ЦБ, большая доля жалоб приходится на претензии по старым договорам, которые уже не имеют обратной силы. Такие пустые жалобы отнимают много времени, поэтому регулятор хочет, чтобы подобные вопросы решались на уровне СРО, желательно без участия ЦБ. В СРО также рекомендуют заемщикам, недовольным деятельностью МФО, обращаться в первую очередь к ним. В СРО «МиР» рассказали, что, во-первых, значительная часть претензий, поступающих в ЦБ и касающихся нарушений прав потребителей, все равно потом «спускается» на рассмотрение в СРО. Но с задержкой по времени. Во-вторых, именно СРО МФО, находящаяся в постоянном прямом контакте со своими членами, способна, как правило, решить возникшую проблему максимально оперативно, насколько это возможно.

3. В СРО

Каждая МФО состоит в СРО для осуществления деятельности. На рынке микрокредитования сейчас работают СРО «МиР», «Единство» и Союз «Микрофинансовый Альянс».

Граждане, недовольные деятельностью МФО, вправе обратиться в СРО или Центральный банк России для проведения проверки и устранения нарушений, которые приводят к негативным последствиям, отметил Даут Хайруллин

, председатель Совета СРО «Единство».

СРО в основном рассматривают ситуации, связанные с нарушением Базовых стандартов, а также ФЗ № 151 «О микрофинансовой деятельности и микрофинансовых организациях».

Клиенты МФО могут обратиться в СРО «Единство» посредством электронной почты [email protected]

с указанием наименования организации и ИНН, а также через сайт СРО (на главной странице сайта есть вкладка о нелегальных кредиторах).

При нарушении ФЗ № 353 «О потребительском кредите (займе)» и иных нормативно-правовых актов, регулирующих деятельность микрофинансовых организаций, граждане вправе обратиться в Центральный банк России. Регулятор рассматривает обращения в течение 30 дней, следующих за днем их поступления, добавил Даут Хайруллин.

Обратиться в СРО «МиР» заемщики МФО могут при помощи специальной формы на сайте, в которой есть обязательные к заполнению строки (Ф.И.О. потребителя финансовой услуги, номер и дата договора, название МФО) и возможность описать ситуацию в произвольной форме в основной части. Обязательные данные необходимы, чтобы максимально оперативно связаться с человеком, запросить данные по нему у МФО, на которую он жалуется, оказать консультацию, рассказала Елена Стратьева

, директор СРО «МиР».

Все поступающие в СРО «МиР» обращения принимаются и оформляются в тот же день, затем передаются должностному лицу, которое будет «вести» это обращение. В рамках проверки по каждой жалобе запрашиваются документы, они могут быть запрошены как у МФО, так и у заявителя (при необходимости).

Максимальное время рассмотрения жалобы потребителя финансовой услуги по правилам СРО составляет один месяц с даты регистрации, в этот срок входит время, необходимое для запроса и получения уточняющих документов. Исключение составляют жалобы, не требующие дополнительных запросов и проверок: для них максимальный срок ответа установлен на уровне 15 рабочих дней.

Обращение в СРО «МиР» потребитель финансовой услуги может подать несколькими способами:

- по почтовому адресу;

- через форму обращения на сайте СРО «МиР»;

- официальным голосовым сообщением через горячую линию.

Подробная информация о порядке подачи обращения представлена на сайте в разделе «Заемщикам» – «Порядок работы с обращениями и жалобами от граждан и организаций».

СРО «МиР» обязана рассматривать жалобы только на членов организации. Но если в СРО попадет обращение по поводу не входящей в ее состав компании или нелегальных кредиторов, заемщику подскажут, куда обратиться в этом случае, порекомендуют дальнейшие шаги.

Важно: иногда нелегко определить, куда писать жалобу на МФО, в отдельном конкретном случае. Однако не стоит опасаться, что заявление будет адресовано не тому получателю. Письменное обращение, содержащее вопросы, решение которых не входит в компетенцию госоргана, направляется в соответствующий компетентный госорган или должностному лицу, с уведомлением гражданина о переадресации обращения.

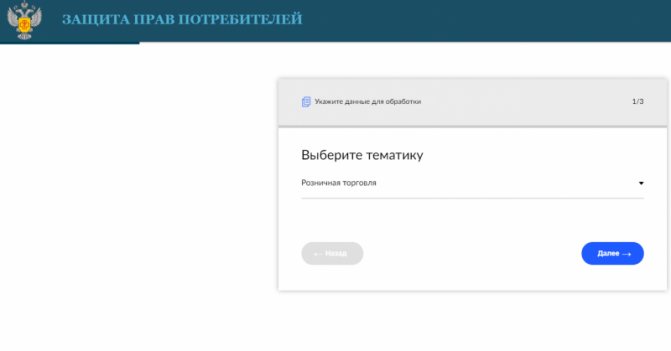

4. В Роспотребнадзор

Так как клиенты МФО – обычные граждане, а средства выдаются для личных нужд, микрофинансисты обязаны подчиняться требованиям закона «О защите прав потребителей». Жаловаться в Роспотребнадзор имеет смысл, если компания не предоставляет необходимую информацию или в текст договора с компанией включили условия, которые ущемляют права потребителя. Например:

- прописаны незаконные комиссии, в т. ч. за досрочное погашение ссуды, за изменение условий договора займа в части освобождения от страхования жизни, а также излишние проценты, пени и штрафы;

- в договоре нет условия о возможности запрета уступки коллекторам;

- договор разрешает подавать иски только по месту нахождения организации, право заемщика на выбор суда ограничено.

Подача жалобы возможна через сайт Управления Роспотребнадзора, а также в письменном виде по почте: 127994, г. Москва, переулок Вадковский, дом 18, стр. 5, 7.

Ранее Zaim.com рассказывал о том, какие советы дал Роспотребнадзор заемщикам МФО.

5. В прокуратуру

Идти в прокуратуру нужно тогда, когда кредиторы угрожают, звонят по ночам, «подкарауливают» на улице и тому подобное. Заявление о совершении преступления можно подать в письменном виде или в устной форме, независимо от того, на какую сумму в МФО был получен заем. Сделать это можно в том числе через сайт госуслуг. Перед тем как составлять жалобу, желательно выяснить Ф.И.О. конкретных надоедающих сотрудников. В ситуации способна помочь и полиция, но обращение в прокуратуру часто оказывается эффективней.

6. В ФССП

Когда в отношении заемщика ведется некорректная процедура взыскания просроченной задолженности, основной регулятор – судебные приставы. Причины обращения в ФССП:

- превышение разрешенного количества звонков и сообщений: более одного раза в сутки, двух раз в неделю и восьми раз в месяц, по рабочим дням с 22:00 до 08:00, в выходные и нерабочие праздничные дни с 20:00 до 09:00;

- звонки близким, несмотря на отказ от взаимодействия;

- звонки должнику после подачи заявления о взаимодействии через адвоката-представителя;

- угрозы вреда жизни и здоровью;

- требование чужого имущества в счет долга;

- психологическое давление.

Подача жалобы возможна через интернет-приемную ФССП. Адрес для отправки письменных обращений: 107996, г. Москва, ул. Кузнецкий Мост, д. 16/5, стр. 1.

7. В ФАС

Наказать тех, кто нелегально предоставляет микрокредиты, по силам и антимонопольной службе. Жалоба направляется, если МФО вводит в заблуждение клиентов рекламой или нарушает законодательство о конкуренции. Написать письмо с жалобой можно на адрес 125993, г. Москва, ул. Садовая-Кудринская, д. 11, или отправить через сайт службы, по адресу электронной почты [email protected]

или через сайт госуслуг.

8. Финансовому омбудсмену

Финансовый уполномоченный начнет рассматривать обращения потребителей финуслуг в отношении МФО с 1 января 2021 года. Он займется обращениями об удовлетворении исключительно требований имущественного характера, предъявленных заемщиком к организации. При этом размер требований о взыскании денежных сумм не должен превышать 500 тыс. рублей.

До направления жалобы необходимо первым делом предъявить претензию кредитору, с которым возник спор, в письменной или электронной форме. Если ответ не устроил или не был дан, можно обращаться к уполномоченному.

Важно: требования рассматриваются омбудсменом при условии, что со дня, когда заемщик узнал или должен был узнать о нарушении своего права, прошло не более трех лет. Этот срок может быть восстановлен уполномоченным, если он был пропущен по уважительным причинам.

Обращение в свободной форме направляется в электронной форме через личный кабинет на сайте финансового уполномоченного или письмом на почтовый адрес: 119017, г. Москва, Старомонетный пер., д. 3. К обращению должны быть приложены копии заявления в финансовую организацию и ее ответа (при наличии), а также имеющиеся копии договора и иных документов по существу требования.

Микрофинансисты обязаны исполнять решения омбудсмена. Между тем при несогласии любой из сторон оно может быть оспорено в суде.

Итак, возможностей пожаловаться на МФО у заемщика более чем достаточно. Нужно помнить, что жалоба должна быть обоснованной, содержать максимум информации, в обращении следует обязательно указать свои контакты для связи.

Подписаться

Обращение в Роспотребнадзор

В случае неправомерности действий со стороны работников МФО передача долга коллекторам без вашего согласия, разглашения персональных данных, взимания необоснованной комиссии можно обратиться в территориальный отдел Федеральной службы по надзору в сфере защиты прав потребителя и благополучия человека (Роспотребнадзор).

- Телефон для справок: 8 (499) 973–26–90

- Личный прием граждан осуществляется по адресу: г. Москва, Вадковский переулок, д. 18, стр. 5, 7.

- Подача обращений на официальном сайте в подразделе «Обращения граждан»: https://www.rospotrebnadzor.ru/feedback/hotline2.php

Обращение в Роспотребнадзор

Жалоба в Федеральную Антимонопольную Службу

ФАС оказывает помощь в случае введения заемщиков в заблуждение с помощью рекламы, не соответствующей действительности. Например, МФО рекламирует одни условия, а в договоре на займ указывает другие. Еще одной причиной обращения может стать то, что компания не получила регистрацию от ЦБ РФ, но занимается рекламой и предлагает оформить микрозайм.

- Многоканальная телефонная линия: +7 (499) 755–23–23

- Адрес: г. Москва, ул. Садовая-Кудринская, д. 11

- Контакты территориальных отделений: https://fas.gov.ru/pages/kontakty_territorialnye_organy

- Написать письмо: https://fas.gov.ru/approaches/new

- Обращения принимаются и через Госуслуги

Жалобы пишутся в произвольной форме или в соответствии с электронной формой, указанной на сайте конкретной службы. Обязательно нужно указать свои данные (ФИО, адрес регистрации, серию и номер паспорта), суть проблемы, дату, подпись. К жалобе специалисты рекомендуют прикладывать копию договора с МФО и копии платежных документов.

Жалоба в Федеральную Антимонопольную Службу

Жалоба в прокуратуру

Сотрудники Службы безопасности МФО начали угрожать, шантажировать вас, беспокоить звонками в вечернее и ночное время, морально давить и постоянно искать личной встречи? В этом случае можно сразу идти в территориальный орган Прокуратуры и писать заявление. Четко изложите суть проблемы, по возможности подтвердите факты нарушений аудиофайлами, фото- или видеоматериалами, показаниями свидетелей. Заявления принимаются при личном визите, через интернет-приемную или заказным письмом.

Официальный сайт Генеральной прокуратуры РФ: https://genproc.gov.ru/

Интернет-приемная, где можно подать заявление в электронном виде: https://ipriem.genproc.gov.ru/contacts/ipriem/

Номер телефона для справок: 8 (495) 987–56–56

Жалоба в прокуратуру

Куда ещё можно обращаться за защитой

Жалоба в прокуратуру – не единственный способ защиты своих прав. Должники могут использовать и иные методы:

- направление коллектору претензии или заявления. Можно подать отказ от обработки персональных данных или потребовать прекращения незаконных действий;

- полиция. Данный орган рассматривает дело, если речь идёт о совершении сотрудниками коллекторского агентства преступлений, например, взыскатель угрожал должнику или членам его семьи расправой или испортил имущество;

- Центральный Банк РФ. Может помочь при прямых нарушениях в банковской сфере, например, если у организации отсутствует членство в СРО.

Если жалоба будет направлена в прокуратуру, тогда как на деле вопросом должен заниматься иной орган, документ будет передан по подведомственности.

Жалоба на МФО в ФССП

В случае использования незаконных способов взыскания задолженности можно обратиться в Федеральную службу судебных приставов (ФССП). Подавайте жалобу лично, при посещении регионального отделения ФССП, отправляйте заказным письмом или через интернет-приемную. В обращении укажите суть претензий к работе МФО, по возможности приложите доказательства. На рассмотрение жалобы отводится 30 дней.

Интернет-приемная: https://fssp.gov.ru/form/

Телефон доверия: 8 (495) 870–69–96

Центр телефонного обслуживания: 8 (800) 250–39–32

Просмотр адреса, телефона территориального органа на карте: https://fssp.gov.ru/form/

Жалоба на МФО в ФССП

Куда можно пожаловаться на микрофинансовую организацию?

Пожаловаться на МФК или МКК, в которой вы столкнулись с проблемами или нарушениями, можно в несколько разных инстанций. Жалобы на них принимают Центробанк, СРО, служба финансового омбудсмена, ФССП и другие организации. Выбор инстанции зависит от проблемы, с которой вы столкнулись. Например, о нарушениях законов о микрофинансовой деятельности лучше сообщать в ЦБ, а о незаконных методах взыскания — в полицию, прокуратуру и ФССП.

В зависимости от проблемы, с которой вы столкнулись, вы можете обратиться с жалобой на МФО в следующие инстанции:

- В Центробанк. Регулятор принимает жалобы на большинство проблем, связанных с деятельностью микрофинансовых организаций. Сюда вы можете обратиться, если компания нарушает нормативы деятельности

— например, начисляет проценты по ставке выше 1% в день, взимает скрытые платежи, с ошибками передает данные в БКИ или изменяет условия в одностороннем порядке. Также вы можете сообщить в ЦБ о компании, выдающей займы нелегально — без записи в государственном реестре или будучи исключенной из него - В СРО.

Как и ЦБ, саморегулируемые организации рассматривают жалобы, связанные с

нарушением нормативов деятельности микрофинансовых компаний

. Вы можете обратиться в них, например, если компания завышает проценты, меняет договор в одностороннем порядке или передает персональные данные третьим лицам. При возникновении подобных проблем старайтесь сначала обращаться в СРО. Часто решить их можно уже на этом уровне. Если вопрос лежит вне компетенции, то специалисты СРО подскажут, куда с ним лучше обратиться, и помогут передать сообщение в нужную инстанцию

Чтобы узнать, в какой СРО состоит организация, на которую вы хотите пожаловаться, найдите на ее сайте или запросите в офисе свидетельство о членстве. Большая часть представленных на нашем сайте МФК и МКК состоит в трех организациях — МиР, Единстве и Микрофинансовом Альянсе.

- В службу финансового омбудсмена. С 1 января 2020 года финуправляющий рассматривает жалобы на МФО. При этом обращения должны касаться только требований имущественного характера

— например, неправильно рассчитанной переплаты или неучтенных платежей. Мошеннические действия займодавца, жесткие методы взыскания, нарушения конфиденциальности и подобные проблемы лежат вне компетенций управляющего. Учтите, что омбудсмен рассматривает спорные ситуации бесплатно, если размер требования не превышает 500 000 рублей - В Роспотребнадзор. Сюда вы можете обратиться, если компания нарушила закон «О защите прав потребителей»

— например, навязывает дополнительные услуги и комиссии, взимает не предусмотренные условиями штрафы или предоставляет неполную информацию о займах. Также вы можете пожаловаться в Роспотребнадзор, если договор не предусматривает условия о запрете уступки прав или не позволяет проводить судебные разбирательства по месту жительства заемщика - В ФАС. Здесь вы можете пожаловаться на организацию, которая нарушает законы о рекламе и конкуренции

. Например, на МФК, которая в своей рекламе не раскрывает полную стоимость кредита или указывает отличающиеся от реальных условия. Также вы можете сообщить в эту инстанцию о нелегально работающей МФО, но подобные жалобы желательно параллельно направлять и в Центробанк - В ФССП. Служба судебных приставов разбирает жалобы на действия служб взыскания просроченной задолженности

. Вы можете обратиться сюда, если коллекторы нарушают ограничения на количество и время звонков, звонят родственникам и друзьям, несмотря на отказ от взаимодействия, оказывают психологическое давление. Также здесь вы можете обжаловать неправомерные действия самих приставов - В полицию и прокуратуру.

Сюда вы можете обратиться, если вы столкнулись с

угрозами и вымогательством со стороны коллекторов

. Перед этим желательно выяснить имена и должности тех, от кого вам поступают подобные сообщения. Обратиться можно в одну из инстанций или в обе сразу, но прокуратура работает с подобными жалобами несколько эффективнее

Обратиться в любую из инстанций можно лично в одном из отделений или представительств по месту жительства, по почте или через интернет-приемную на официальном сайте. Заранее уточните форму обращения и порядок их рассмотрения. Подготовьте доказательства, которые подтвердят наличие и серьезность проблемы — копии договоров, записи и детализации звонков, ответы микрофинансовой организации и другие. Чем больше информации вы предоставите о произошедшем, тем выше будут шансы на положительный исход.

При возникновении нарушений, особенно незначительных, старайтесь вначале направить претензию в саму микрофинансовую организацию. Возможно, они были связаны с внутренними проблемами компании — например, техническими ошибками. Если решить вопрос с самой МФК или МКК не удалось или вы не получили ответа на ваш запрос — можно обратиться в вышестоящие инстанции.

Рекомендовано для вас

- Как некоторые микрофинансовые компании обманывают заемщиков

- В России разработана уникальная система противодействия кибермошенничеству

- Помощь от финансового омбудсмена

Юрий Муранов Главный редактор #ВЗО. Работает на сайте с момента основания. Через Юрия проходят все тексты перед размещением на сайте. Быстро вникает в темы, на которые пишут авторы, включая финансовую, и следит за качеством публикуемых материалов.

(15 оценок, среднее: 4.8 из 5)

Законные поводы для жалоб на МФО

Не всегда бывает так, что неправа микрофинансовая организация. Ниже представлены возможные ситуации, когда нарушения со стороны МФО очевидны.

- Увеличение процентной ставки в одностороннем порядке (без уведомления заемщика).

- Отказ в досрочном погашении займа.

- Некомпетентность сотрудников МФО.

- Отказ МФО в выдаче справки о полном исполнении заемщиком долговых обязательств.

- Отказ в возмещении комиссий и страховок.

- Несоблюдение банковской тайны, разглашение персональных данных.

- Подключение дополнительных платных услуг без уведомления клиента.

Отдельно хотелось бы сказать о звонках и угрозах со стороны коллекторских агентств. У любого банка и МФО есть законное право передать долг третьим лицам. Это прописано в Гражданском кодексе и упоминается в кредитном договоре. Однако с вступлением в силу закона № 230 «О защите законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности» деятельность таких организаций четко регламентируется. Если вам стали поступать ночные звонки, звонки с угрозами, вам не нравится настойчивость, с которой действуют сотрудники организации по взысканию задолженности, обращайтесь в полицию. В этом случае закон полностью на вашей стороне.

Подведём итоги

Действия коллекторов не всегда являются законными. В некоторых случаях взыскатели переступают черту, начиная угрожать должникам расправой, совершая звонки в любое время дня и ночи, подделывают бумаги или подписи, оказывают психологическое давление. Любые противоправные действия должны быть наказуемыми, поэтому, при возникновении подобных ситуаций, рекомендуется обращаться в прокуратуру или иной орган, в зависимости от ситуации.

Прочтите: Как оспорить решение суда по кредиту

Когда не стоит жаловаться на МФО

Не всегда стоит сразу же бежать жаловаться на компанию – может оказаться, что не прав в сложившейся ситуации именно клиент. Есть высокая вероятность, что возникло недоразумение и гораздо проще решить проблему напрямую с МФО мирным путем.

Точно обращаться с жалобами к вышестоящим инстанциям не стоит, если микрофинансовая организация ничего не нарушала. Учитывайте, что ждать ответа на ваше обращение-жалобу придется примерно 1 месяц. В результате вопрос не разрешится в вашу пользу, а размер пени только увеличится.

Также не рекомендуем сразу писать обращения в прокуратуру или Центральный Банк РФ. Полная проверка микрофинансовой организации явно не поспособствует мирному решению проблемы, если вы рассчитывали на нее.

Ниже вы можете ознакомиться с надежными микрофинансовыми организациями, которые имеют свидетельства ЦБ РФ, и выбрать наиболее выгодное для вас кредитное предложение.

В этой статье я сгруппировала часто задаваемые вопросы, связанные с займами граждан в микрокредитных организациях (МФО). К слову сказать, в период пандемии большинство вопросов, которые поступали в «Общественную приемную» «Шанса», именно об этом. Вероятнее всего, период изоляции заставил активизироваться обе стороны заемных обязательств.

У МИКРОКРЕДИТНЫХ ОРГАНИЗАЦИЙ ПОЯВИЛАСЬ НОВАЯ «ФИШКА» – СТРАХОВАТЬ ЗАЕМЩИКОВ. ЧТО ЭТО И КАК ОТКАЗАТЬСЯ?

Анализ документов, полученных заемщиками от некоторых микрофинансовых организаций, показывает, что никакой страховки и в помине нет. Есть только одна строчка в договоре займа о том, что страховка составляет 1000 рублей. Ни наименование страховой компании, ни страховые случаи, ни правила страхования в договоре не прописаны. Не выдают заемщику и страховой полис. Следовательно, вся эта страховка ни что иное, как фикция и лишняя тысяча рублей, на которую будут начисляться проценты.

Поэтому как только в вашем договоре появляется строчка о страховании, отказывайтесь от него. Но помните, что отказаться можно только в течение 14 календарных дней с момента получения займа. В этот срок письменно напишите заявление в МФО и в страховую компанию (если она указана в договоре) и сообщите о своем отказе от страховки. Заявление направьте заказными письмами по юридическим адресам компаний, почтовый чек сохраняйте как доказательство того, что в установленные законом сроки вы от страховки отказались.

При отказе обращайтесь в суд. При этом суд взыщет не только страховку, но и моральный вред и неустойку в размере 3% в день от суммы невозвращенной страховки, проценты за пользование чужими денежными средствами, а также сумму штрафа.

МОЖЕТ ЛИ МФО УВЕЛИЧИТЬ ПРОЦЕНТНУЮ СТАВКУ ПО ЗАЙМУ ПРИ ОТКАЗЕ ОТ СТРАХОВКИ?

Такое право есть у банков, у МФО такого права нет. Ведь законодатель запретил с 2021 года выдавать займы более чем под 1% в день. Поэтому, если в вашем договоре займа указан 1% в день, то увеличивать его уже некуда. Иное будет являться нарушением закона.

КАК БЫТЬ, ЕСЛИ ПО ЗАЙМАМ ПОШЛИ ПРОСРОЧКИ, А ПЛАТИТЬ НЕЧЕМ?

Не можете платить – не платите. Ведь в такой ситуации главное для вас – это услуги ЖКХ и продукты питания. Остальные подождут. Понятно, что начнутся звонки, но реагировать и пугаться не стоит. Никаких полномочий по блокированию счетов, снятию части пенсии, зарплаты или ареста имущества у МФО нет. Единственное, что могут сделать, – обратиться в суд. И вот суд пусть и решает, какую сумму вы им должны. А должны вы им 1,5-кратный размер займа – и не больше. Причем независимо от срока просрочки.

Помните, что при просрочке (независимо от того, заплатили вы один платеж или не платили вовсе) будет всегда действовать «правило 1,5X». Это значит, что МФО обязана прекратить начислять проценты по займу, штрафы и пени после того, как ваш долг достигнет 1,5-кратного размера суммы займа. То есть если ваш заем составлял 5000 рублей и вы его не платили, то взыскать с вас можно только 5000 (тело займа) + проценты и 1,5-кратные проценты по займу (2500 рублей).

ПОЛУЧАЕТСЯ, ЧТО НЕ ПЛАТИТЬ ВЫГОДНЕЕ?

Это так, но если вас не смущает подпорченная кредитная история.

Главное в случае просрочки – не заключайте новых договоров и не поддавайтесь на уговоры о том, что нужно закрыть хотя бы проценты по просроченному договору, а тело займа вам продлят еще на 15 дней. Помните, что в этом случае вы заключаете новый договор под «драконовские» проценты, при этом денег не получая.

МЕНЯ ПРИЗНАЛИ БАНКРОТОМ, НО МФО ПОДАЛИ В СУД И ОПЯТЬ ВЗЫСКАЛИ СПИСАННЫЙ ДОЛГ. ЧТО ДЕЛАТЬ, ВЕДЬ СУД СПИСАЛ ВСЕ МОИ ДОЛГИ?

Есть такие особо ретивые кредиторы, которые и после списания всех долгов вновь предъявляют иск в суд и взыскивают его. Происходит это чаще всего из-за недобросовестности кредитора, его неосмотрительности или элементарного неведения о том, что его должник обанкротился. Есть в этом и вина самого заемщика. Он или не получает корреспонденцию и узнает о том, что кредитор взыскал с него списанный судом долг только от приставов, или вовсе в суд не является, надеясь на авось.

Между тем, по общему правилу, после завершения банкротства с гражданина списываются все долги, даже те, которые не были заявлены в банкротстве. Все кредиторы обязаны списать задолженность и более должника не беспокоить.

Но если такое случилось, то не медлите и начинайте действовать.

❶. При получении повестки в суд направьте в суд ходатайство о прекращении производства по исковому заявлению, приложив к нему судебный акт арбитражного суда, который завершил процедуру банкротства и списал все ваши долги. Суд обязан производство по делу прекратить.

Можно такое ходатайство не писать, а обратиться со встречным иском с требованием об обязании кредитора списать задолженность в полном размере. К заявлению нужно опять же приложить копию судебного акта арбитражного суда. Суд удовлетворит ваш иск и обяжет кредитора списать ваш долг.

❷. В случае, если в отношении вас уже возбуждено исполнительное производство, то следует попытаться отменить судебный приказ и одновременно подать приставам требование об окончании возбужденного исполнительного производства. Вручите такое требование лично или направляйте по почте заказным письмом с уведомлением.

МФО ОТКАЗЫВАЮТСЯ ВЫДАВАТЬ ДОКУМЕНТЫ ПО ЗАЙМУ, В ТОМ ЧИСЛЕ КВИТАНЦИИ О ВНЕСЕНИИ ПЛАТЕЖЕЙ, КОТОРЫЕ Я ПОТЕРЯЛ. ЧТО ДЕЛАТЬ?

По закону, МФО обязаны предоставлять полную и достоверную информацию по займу. Это и договор займа, и выписка по счету о всех произведенных заемщиком платежах, и справки о задолженности, и иные документы по запросу заемщика.

Однако будьте готовы к тому, что недобросовестные МФО, у которых масса всяких нарушений по расчетам, вероятнее всего, откажут в предоставлении документов, ссылаясь на нелепые причины и отговорки.

Затребуйте нужные вам документы и выписки по счету письменно. Направьте запрос почтой, заказным письмом с уведомлением. В этом случае МФО обязана будет отреагировать на ваше требование и предоставить все документы. В противном случае ей будет грозить штраф и привлечение к административной ответственности, а также компенсация морального вреда и иных судебных расходов.

КУДА ЖАЛОВАТЬСЯ НА МФО?

❶. Финансовый омбудсмен.

О нем я уже писала (найти статью можно на нашем сайте в разделе «Разберемся»). Это некий миротворец, который поможет решить возникший конфликт и даст рекомендации заемщику о дальнейших действиях. Жалобу можно направить на еmail – Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

или по адресу: Москва,Скатертный пер., д. 20, стр. 1.

❷. Центробанк.

Этот субъект наиболее опасен для недобросовестных МФО. Ведь по вашей жалобе может быть инициирована проверка. Жалобу можно подать прямо на сайте ЦБ: https://www.cbr.ru или направить по почте заказным письмом (107016, Москва, Неглинная ул., д. 12).

❸. Роспотребнадзор.

Этот орган рассматривает, как правило, нарушения, связанные с условиями договора займа, с отказом предоставить документы, справки, выписки. То есть вопросы нарушения прав потребителей.

Жители Хакасии жалобы могут направить в управление Роспотребнадзора по РХ по адресу: Абакан, ул. Маршала Жукова, 5А.

Помните, что это не единственные рычаги воздействия на нерадивых кредиторов. Можно также написать заявления в прокуратуру или полицию и обратиться в суд. Но все-таки прежде я советую направить претензию в МФО, возможно, они придут в чувства и решат вашу проблему без дальнейших проверок и судебных тяжб.

Уважаемые жители Хакасии и Красноярского края, если у вас возникли проблемы с МФО, обращайтесь в «Общественную приемную еженедельника «Шанс». Мы ждем вас по адресу: Абакан, ул. Хакасская, 27. Приходите или звоните по телефону: 8-902-996-88-91 (Татьяна Чередниченко). Все консультации бесплатные.